Welkom

Hier leg ik je uit waarom ik ben begonnen met beleggen en wat mijn beleggingsstrategie is.

Ik ga je laten zien hoe jij simpel, veilig, automatisch en zonder stress kan beginnen met belegggen en in de loop der tijd je strategie zo kan perfectioneren dat je voor je pensioen miljonair zou kunnen zijn. Mijn doel is om zo eenvoudig mogelijk te schrijven, zodat iedereen zonder ervaring het kan volgen.

Dit is geen korte termijn golden bullet verhaal. Ik beleg saai, simpel en zeer gedisciplineerd. Mocht jij snel rijk willen worden met day-trading, forex, losse aandelen of een andere risicovolle categorie dan ben je hier aan het verkeerde adres.

Waarom ik beleg

Als ik nadenk over waarom ik beleg dan valt het eigenlijk allemaal terug te leiden tot één ding, namelijk: slimme dingen doen met mijn (spaar)geld, zodat ik zonder geldzorgen kan leven. Beleggen stelt mij in staat om dit doel te behalen, vanwege het samengestelde interest effect.

Begin vroeg met beleggen en de rente op rente zal op termijn een heel sterk effect hebben op de waarde van je beleggingen. Wil je hier meer over weten? Lees dan vooral mijn uitgebreide artikel over samengestelde rente berekenen.

Vlak voor de crisis kon je op je spaargeld nog een rente behalen van 3-4%, maar die tijden zijn voorbij. Tegenwoordig krijg je 0% en heb je ieder jaar te maken met inflatie van ongeveer 2% per jaar. Daardoor is het noodzakelijk om in actie te komen, om überhaupt geen geld in waarde te laten verdampen. Dat gebeurt wel namelijk als je niks doet.

Op basis van historische data is het goed mogelijk om zonder al te veel kennis een gemiddeld rendement van 6 à 7% te behalen. Hiervoor hoef je nauwelijks kennis te hebben van beleggen.

Iedereen kan miljonair worden

Voordat ik mijn strategie uitleg wil graag één zijsprong maken.

Wanneer jij een miljoen aan vermogen hebt opgebouwd, ben je miljonair en kan je in principe stoppen met werken, omdat je kan leven van je rendement. Dit concept klinkt onhaalbaar, maar is het niet. Dat wil ik je laten zien.

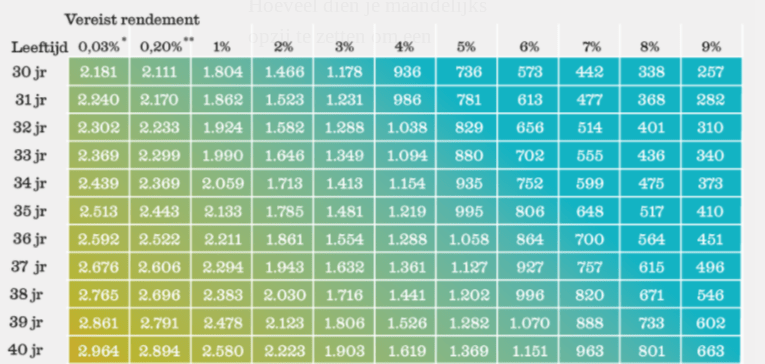

In deze tabel uit het artikel “hoe word je miljonair” van het Financieel Dagblad zie je hoeveel geld jij per maand opzij moet zetten tegen welk rendement om op je 68e miljonair te zijn. Hoe langer je wacht, hoe meer je later zal moeten gaan sparen.

Als jij bedenkt dat je al 700.000 euro nodig hebt voor een modaal pensioen dan is één miljoen euro helemaal geen onrealistisch bedrag als jij een normaal leven wil met een gezinnetje.

Kortom, miljonair is geen onhaalbaar concept, miljonair worden (op papier) is nodig!

Wat deze tabel mij ook leert is dat ik nooit voldoende kan sparen voor mijn pensioen als ik het moet hebben van spaargeld. Kortom, tenzij jij een goede baan hebt en een goed pensioen hebt kom je bijna niet om rendement maken heen. En daarvoor ben je al snel aangewezen op beleggen.

De basis van mijn beleggingsstrategie

Dit is waar het allemaal om draait. Je kan nog zoveel (be)sparen, maar als je niet belegt, behaal je geen rendement en profiteer je niet van samengestelde rente.

De absolute basis van mijn strategie bestaat uit twee onderdelen.

1. Een geldreserve

2.Grote “aandelen” fondsen met minder risico (indexfondsen)

Kasreserve

Er zijn weinig dingen in mijn leven waar ik plots geld voor nodig heb, zoals een kapotte auto. Oftewel met enkele euro’s moet ik enkele maanden kunnen overleven. Al het extra geld in deze categorie staat maar een beetje te verpieteren op de bank tegen 0% rente, dus ik houd deze categorie klein. Bereken voor jezelf een minimumreserve en zorg dat je dit bedrag altijd op een spaarrekening hebt staan.

Indexfondsen

Dit is de categorie die de basis vormt van mijn portfolio. Indexfondsen zijn als het ware fondsen die van een heleboel bedrijven houden een aandeel kopen, zodat jij het risico spreidt over een heleboel bedrijven. Hierdoor ben je minder afhankelijk van het resultaat van één bedrijf. Ik koop maandelijks automatisch indexfondsen aan en volg een passieve strategie. Hierover later meer.

Simpel, veilig, automatisch en zonder stress

In indexfondsen beleggen is simpel, kan automatisch, relatief veilig en zonder stress.

Simpel

Een beleggingsrekening openen en fondsen uitkiezen bij Brand New Day (waar ik dit ook doe) kost je nog geen middag werk. Daarna hoef je in principe niet vaker dan jaarlijks naar je beleggingen om te kijken.

Veilig

Beleggen zonder risico’s bestaat niet. Maar je kunt de belangrijkste risico’s wegnemen door twee dingen te doen. 1) Wereldwijde spreiding toepassen en 2) beleggen voor de lange termijn (20 jaar+). Daarmee is indexbeleggen één van meest veilige vormen van beleggen.

Automatisch

Ik heb een automatische incasso aanstaan, waardoor er iedere maand vlak nadat mijn salaris wordt afgeschreven geld naar mijn beleggingsrekening gaat. Kortom, ik hoef hier helemaal niks voor te doen!

Zonder stress

Dit is waar het bij de meeste mensen fout gaat. Zij denken van ooh beleggen “dat kan ik wel”. Men overschat hun eigen kunnen en onderschat hoeveel stress het oplevert als je dagelijks naar de beurs gaat kijken. Ik kijk niet naar de dagelijkse, wekelijkse of maandelijkse resultaten van de beurs.

Mocht jij er een andere strategie op nahouden dan kun je inderdaad veel meer geld verdienen op de korte termijn. Ik gun het je van harte en wens je sterkte met in slaap vallen als de beurzen slecht gaan tijdens een crisis bijvoorbeeld.

Wat is een goede strategie?

Ik kan dit niet voor je beslissen. Een goede strategie is een strategie waar jij je comfortabel bij voelt en waarmee het rendement kan behalen wat je zoekt.

Naar mijn mening zorgt een goede strategie ervoor dat je tenminste de inflatie (gemiddeld 2,17%) goed maakt. Een belangrijke maatstaf is misschien ook wel het gemiddelde rendement dat de overheid hanteert van 5,6% (dit gebruikt de overheid om vermogensbelasting over te berekenen).

Doordat dit helaas tegenwoordig niet mogelijk is met banksparen raad ik je aan om zelf een goede strategie te bedenken. Dit is een persoonlijke mening en geen investeringsadvies.

Zelf streef ik er naar om gemiddeld 7% rendement te behalen. Ik weet bijvoorbeeld dat ik voor mijn pensioen miljonair ben als ik dit rendement behaal en ongeveer 400 euro per maand beleg. Dit komt door het eerder genoemde rente-op-rente effect.

En nu?

En nu?

Ik hoop dat je een idee hebt van mijn beleggingsstrategie. Je bent er klaar voor om je in het eerste onderwerp te verdiepen, namelijk indexbeleggingen. In deze blog lees je waarom ik hiervoor kies, hoe het werkt, wat de risico’s zijn, waar ik dit doe etc.. Na het lezen van die pagina ben jij klaar om te beginnen.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Ik heb uiteengezet hoe ik mijn spaargeld investeer en welke overwegingen ik daarbij maak. Al mijn bronnen staan vermeld. Informatie op mijn site is bedoeld ter kennisgeving. Ik heb zelfs in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk.