Naast de partijen Brand New Day en Bright Pensioen is ook de DeGiro pensioenrekening een veel genoemde partij voor het regelen van je pensioenbeleggingen. Dit is waarschijnlijk grotendeels te verklaren doordat veel mensen hun ‘gewone’ aandelen en trackers via DeGiro kopen. Daardoor kan het aantrekkelijk zijn om je pensioen op dezelfde plek te regelen. Maar is pensioenbeleggen op een pensioenrekening van DeGiro wel zo’n goed idee? Dat lees je in deze uitgebreide pensioenbeleggen DeGiro review op basis van mijn onderzoek en ervaringen.

DeGiro algemeen

DeGiro* is begonnen als partij voor professionele partijen en is later uitgegroeid naar platform voor particuliere beleggers. In 2013 is DeGiro gelanceerd in Nederland. Inmiddels zijn ze actief in 18 Europese landen. Pas sinds 2017 is hier de pensioenrekening bij gekomen.

Sinds 2020 hebben DeGiro en Flatex zich gebundeld. Begin 2021 ging DeGiro B.V. samen met flatexDEGIRO Bank AG, waardoor de grootste online execution-only broker in Europa met een eigen bankvergunning ontstond.

Pensioenbeleggen DeGiro

Pensioenbeleggen is een fiscaal voordelige manier om zowel aan je pensioen te werken voor later, als nu belastingvoordelen te genieten. Zo betaal je geen vermogensbelasting en kun je bruto inleggen in plaats van netto. Hoe dit pensioenbeleggen precies werkt lees je hier.

DeGiro pensioenrekening: hoe werkt het?

Een pensioenrekening bij DeGiro is een doe-het-zelf pensioenbeleggingsrekening. Net als bij een beleggingsrekening bij DeGiro dien je zelf te kiezen waarin je belegt.

Bij de DeGiro pensioenrekening heb je de keuze uit beleggingsfondsen, ETF’s of losse aandelen. Enerzijds geeft dit veel flexibiliteit, anderzijds betekent dat je redelijk wat verstand moet hebben van beleggen als je op deze manier je pensioen wil regelen.

DeGiro leent jouw aandelen niet uit, maar eventueel gekochte beleggingsfondsen kunnen dit wel doen.

Kosten DeGiro

Het openen van een DeGiro pensioenrekening is gratis. Het uitstappen bij DeGiro niet, dat kost 145 euro.

Bij DeGiro kun je het goedkoopste beleggen als je goed bent met aandelen / ETF’s en je je aan de kernselectie houdt. Afhankelijk wat, waar, hoe en hoeveel je koopt kunnen er extra kosten zijn. De basis beheerkosten van 0,2% kunnen dan oplopen tot circa 0,65%. Kies je bijvoorbeeld voor VWRL dan zit je op ongeveer 0,56% aan jaarlijkse kosten. De meerkosten voor als jij handelt op verschillende beurzen en buiten de kernselectie ga ik niet op in, want dat vind ik zelf te complex.

Voordelen pensioenbeleggen DeGiro

- Lage kosten

- Zelf kiezen waar je in belegt

Nadelen pensioenbeleggen DeGiro

- Zelf herbalanceren en dividendlekkages dichten

- Je loopt meer risico dan bij andere partijen

- Je bent veel tijd kwijt aan onderzoek

Ervaringen DeGiro pensioenbeleggen

De afgelopen jaren heb ik al veel mensen gesproken over hun ervaringen met DeGiro. Een terugkerend patroon is dat vrijwel iedereen ervoor kiest om hun pensioenbeleggingen niet via DeGiro te regelen. De hoofdreden hiervoor is dat men een lagere risicobereidheid heeft als het aankomt op een degelijk pensioen.

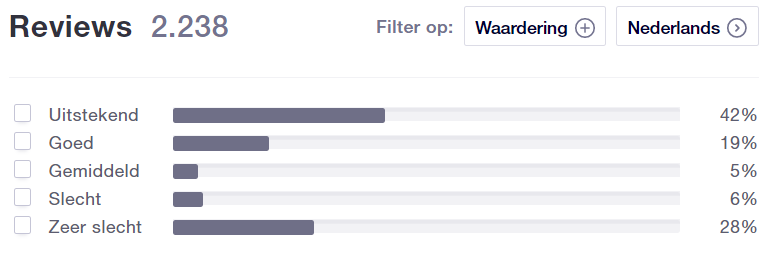

Bovendien scoort DeGiro laag (3,4 / 5) op Trustpilot. Als je dit vergelijkt met een partij als Bright Pensioen dat nog nooit een slechte review heeft gehaald (4,8 / 5) of Meesman (4,8 / 5) op Google reviews dan toont dit wel aan dat men hier voor de wat veiligere keuzes gaat wat betreft bedrijfsvoering en zekerheid. Lage kosten en het doe-het-zelven is op dit moment minder aantrekkelijk.

Pensioenbeleggen bij DeGiro: do or don’t?

Ik juich het toe dat steeds meer mensen bezig zijn met hun financiële toekomst en het is goed dat er prijsvechters zoals DeGiro* zijn die het mogelijk maken om zelf aandelen en fondsen te kopen. Echter, bij mijn pensioen wil ik graag zekerheid en dit zou ook jouw doel moeten zijn. Daarom gaat mijn voorkeur uit naar een specialistische partij die pensioen simpel en toegankelijk maakt. Desondanks is de DeGiro pensioenrekening wel one of kind, want het is naar mijn weten de enige goede optie voor mensen die hun pensioen willen regelen door zelf te beleggen.

Meer weten over andere partijen? In deze post vergelijk ik DeGiro met Brand New Day en Bright Pensioen. Kom je er niet uit? Wellicht kan ik helpen. Check bijvoorbeeld mijn gratis e-book de pensioenbijbel.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Informatie op mijn site is bedoeld ter kennisgeving. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link.