Samengestelde interest calculator

Samengestelde interest berekenen? Deze calculator laat zien hoeveel jij misloopt als je 1 jaar wacht

Welkom! Hier vind je een unieke samengestelde interest calculator. Deze tool is speciaal ontwikkeld om je te laten zien hoe belangrijk het is om te beginnen met sparen en/of beleggen. De tool geeft namelijk als enige calculator het misgelopen bedrag als je één jaar wacht met in actie komen.

Inhoudsopgave

Doe de test

Bereken hoeveel geld jij misloopt als je 1 jaar wacht

Startbedrag

Rentepercentage per jaar

Aantal jaren

Interval

Maandelijkse toevoeging

Totale inleg:

Totaalbedrag als je nu begint:

Totaalbedrag als je nog een jaar wacht:

Als je nog een jaar wacht loop je dus het volgende bedrag mis:

Wat is samengestelde interest?

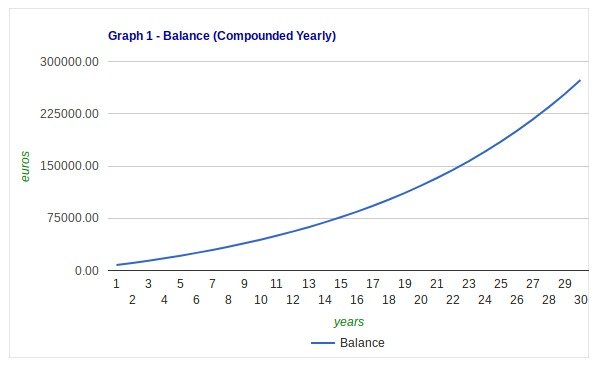

Samengestelde interest, ook wel rente op rente of samengestelde rente genoemd, houdt in dat je ook rente krijgt over de rente die je in de loop der tijd hebt opgebouwd. Dit is anders dan bij enkelvoudige interest, waar je alleen rente krijgt over je inleg en niet over de rente die je hier in de loop der tijd over hebt gekregen. Samengestelde interest wordt ook wel het 8e wereldwonder genoemd, doordat het effect voor mensen nauwelijks in te schatten valt. Zo ziet het eruit in grafiek vorm:

Samengestelde rente, weergegeven in een grafiek

Wat bedoel je met potentiële (misgelopen) inkomsten?

De calculator is uniek in zijn soort. In tegenstelling tot alle traditionele calculators geeft deze calculator geen exponentiële grafiek, maar:

- Het verwachte totaalbedrag als je nu begint met sparen

- Het verwachte totaalbedrag als je pas over 1 jaar in actie komt

- Het misgelopen bedrag en dit bedrag als percentage van het verwachte totaal bedrag (1). Dit is dus een schatting van het bedrag dat het je kost als je niet begint met beleggen, maar blijft uitstellen.

Dit is handig, omdat mensen moeite hebben met exponentieel denken en met 30 jaar vooruitkijken. Dit is niet iets waar je iets aan kunt doen, het is menselijk. Daarom moet de calculator helpen met de noodzaak van beginnen duidelijk maken.

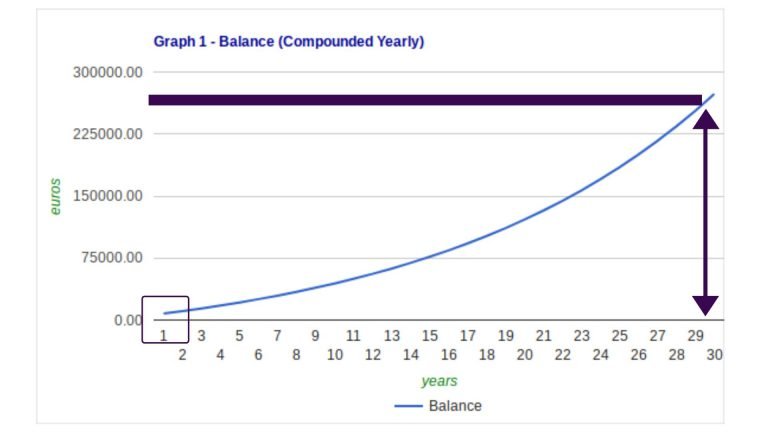

Je mist niet de opbrengsten van je eerste jaar beleggen, maar de opbrengsten van je laatste jaar.

Misgelopen inkomsten jaar 1 vs. jaar 30 weergegeven

Hoe werkt de samengestelde interest calculator?

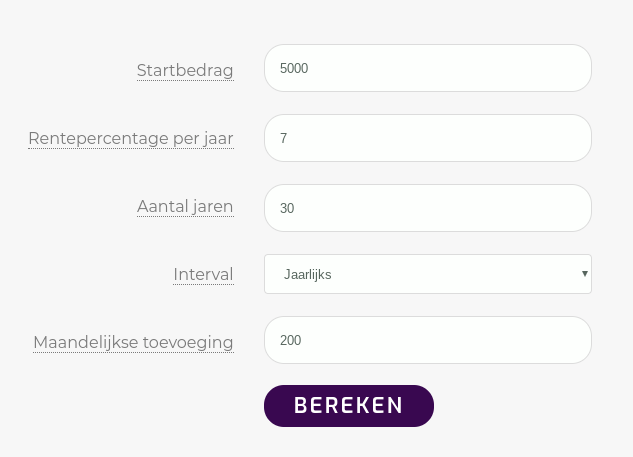

Samengestelde rente berekenen? Vul de volgende bedragen in:

- Startbedrag: vul hier het bedrag in waar jij mee wil beginnen. Stel, je hebt al spaargeld opgebouwd en dat ga je nu beleggen dan kun je dat bedrag hier invullen. Heb je nog helemaal niks gespaard? Vul dan 0 in.

- Rente per jaar: vul het rendement in dat jij verwacht te maken over de gehele periode. Zelf krijg ik momenteel 0,01% rente op mijn spaarrekening. Mijn gemiddelde streefrendement over 30 jaar is 7%.

- Aantal jaren: vul hier in hoeveel jaar je van plan bent te beleggen. Zelf vul ik hier vrij standaard 30 jaar in. Beleggen is een marathon en geen sprint.

- Interval (niet op homepage): beleg je in dingen die jaarlijks interest uitkeren of weet je niet wat de interval is, vul hier dan jaarlijks in. Keren jouw beleggingen op een andere frequentie interest uit? Dan kun je dat hier aanpassen.

- Maandelijkse toevoeging: Dit is één van de belangrijkste bedragen in mijn beleggingsstrategie. Ik probeer namelijk maandelijks een vast percentage van mijn inkomen te beleggen. Het maakt in dit geval niet uit of je nu al een startbedrag hebt om mee te beginnen. De maandelijkse toevoeging is een bedrag dat iedereen met maandelijkse inkomsten opzij kan zetten. Zelf ben ik ooit begonnen met 200 euro per maand.

Samengestelde interest formule

Hieronder vind je de standaardformule voor het berekenen van samengestelde interest (bron).

K = k( 1+ i)n

Hierin is:

- k = huidige waarde

- K = toekomstige waarde

- n = periode (bijvoorbeeld: aantal jaren)

- i = rentevoet per periode (als fractie, dat is percentage gedeeld door 100)

Weet je alleen de rente per jaar (r) en wil je deze terugrekenen naar de rentevoet per periode (i), bijvoorbeeld maandelijks? Doe dan (1 + r)^1/n ,waarbij n het aantal perioden per jaar is (in dit geval dus 12).

Omdat we in deze tool ook kiezen voor een ander interval, zoals maandelijks of dagelijks, komt de formule er iets anders uit te zien.

K = k( 1+ i )n*t

Hierin is:

- t = tijd

Tot slot, wanneer je hier maandelijkse toevoegingen aan doet dan vullen we deze in voor k en dan tellen we deze waarden bij elkaar op. Dit zal ik toelichten met voorbeelden.

Laten we kijken naar een voorbeeld samengestelde interest berekening

Ik begon zelf met het openen van een beleggingsrekening bij Brand New Day. Stel, je begint met 0 euro, stort iedere maand 100 euro en maakt hier de komende 30 jaar 5% rendement op.

Je berekent de rentevoet per periode (i): 1 + 0,06^1/12

Afgerond komt dit neer op op 0,49% rente per maand. Je doet tijd (t) 30 maal aantal perioden (n) = 360 maanden. Aangezien je met 0 euro begint en na 1 maand stort, krijg je een rekensom die eruit ziet als volgt.

K = 100 * ( 1 + 0,0049)^359 + K = 100 * ( 1 + 0,0049)^358 etc..

Vul de calculator in en je zult zien dat hier €100.451,50 uitkomt. Begin je één jaar later dan is dit overigens €93.453,92, oftewel bijna 7.000 euro (7%) minder.

Indien ik één jaar eerder was begonnen...

De eerste twee beleggingen die ik heb gemaakt waren een storting van 5000 euro op Mintos en een maandelijkse incasso van 200 euro op Brand New Day. Laten we nu rekenen met een gemiddeld rendement van 7% over 30 jaar.

Je inleg over deze 30 jaar is in totaal 77.000 euro. Hoeveel denk je dat dit waard is uiteindelijk?

Juist, de uiteindelijke waarde is 282.000 euro. Dit is 205.000 euro meer. De waarde van je ingelegde vermogen is dan bijna verviervoudigd.

Begin je pas over een jaar? Dan is dit bedrag nog maar zo’n 261.000 waard. Oftewel, één jaar wachten aan het begin van mijn carrière heeft mij 21.000 euro gekost.

Bereken hoeveel je moet beleggen

Door te spelen met de calculator kun je berekenen hoeveel geld je moet beleggen tegen welk rendement om een bepaald einddoel te behalen. Met hoeveel geld moet je beginnen? Hoeveel moet je maandelijks bijleggen? En voor welke periode?

Houd er in dat geval wel rekening mee dat je boven de ~30.000 euro aan vermogen belasting moet gaan betalen. De calculator houdt hier geen rekening mee. Je kunt dit zelf wel doen door je rendement – 0,59% te doen (de vermogensrendementsheffing). Ondanks dat je dan geen rekening houdt met de eerste belastingvrije voet geeft het een aardig idee.

Conclusie

Deze samengestelde rente calculator is een unieke manier om samengestelde interest te berekenen. Het maakt niet uit of je al 5.000 euro hebt of dat je vanaf nul moet beginnen. De calculator laat zien waar het om draait. Namelijk, bewijzen dat vooral gaat om BEGINNEN.

Ik hoop dat de samengestelde interest calculator heeft geholpen om de noodzaak van beginnen duidelijk te maken en dat je er nu klaar voor bent om aan de slag te gaan.

Wil je meer weten, andere valuta gebruiken, werken met inflatie, tussentijds bedragen uitkeren of meer lezen of de achterliggende formules van samengestelde interest? Neem dan hier eens een kijkje.

*De calculator maakt gebruik van een samengestelde interest formule. Om het simpel te houden laat de calculator een aantal dingen buiten beschouwing zoals: inflatie, kosten, belasting en het moment van storten. Het bedrag dat je ziet zal dan ook niet altijd overeenkomen met andere calculators.

hoe kan deze calculator nu kloppen?

Stel: ik begin vandaag 07/09/22 met startbedrag van 0 eur, ik gok 10%/jaar (top ETF? nee gewoon inflatie!), mijn horizon is 10 jaren (sept 2032), ik kan maandelijks €100 missen.

=> inleg €12.000; Totaalbedrag als je nu begint: €20.484; Totaalbedrag als je nog een jaar wacht: €10.848

Oeps, ik heb nu geen geld (dure energie duh), maar wacht exact 1 jaar om te beginnen. Ik kom dus terug op jullie website en geef op 07/09/23 hetzelfde in, maar dan met 9 jaar want mijn pensioensleeftijd hebben ze gelukkig niet meer gewijzigd.

=> inleg €10.800; Totaalbedrag als je nu begint: €17.405

Bleek dus door een jaar te wachten dat mijn totaalbedrag helemaal niet gezakt is naar 10.848 zoals jullie mij vandaag hebben wijsgemaakt?

Woo, dat is niet best! We hadden een wijziging doorgevoerd en die veroorzaakte deze fout. We wilden graag zowel komma’s als punten mogelijk maken bij het in te vullen rentepercentage.

Beiden werken weer naar behoren. Bedankt voor het doorgeven!

ik heb mijn nationale Nederlanden verzekering er even bij gepakt..

als ik overlijd gelijk aftrek van 25% op uitkering.

mocht ik nog leven dan is het genre percentage net 3 %.WOW… 3% NOU IK LIG AL BIJNA WAKKER… het is allemaal oplichting. trap er dus niet in. en deze verzekering loopt al 20 jaar.

Buitengewoon helder uitgelegd.