Wanneer je gaat samenwonen komt er veel op je af. Er moet van alles worden geregeld, zowel voor nu als voor later. Een manier om onderlinge afspraken officieel vast te leggen, is middels het opstellen van een samenlevingscontract.

Wat is een samenlevingscontract?

Een samenlevingscontract (ofwel samenlevingsovereenkomst) is een overeenkomst tussen twee of meer personen waarin je allerlei onderlinge afspraken kunt vastleggen. Deze overeenkomst wordt opgesteld door een notaris in lijn met jullie persoonlijke wensen. Je kunt in je samenlevingscontract bijvoorbeeld vastleggen welke spullen van jou persoonlijk zijn (en blijven) en welke spullen gezamenlijk eigendom zijn. Daarnaast kun je hierin financiële afspraken vastleggen. Bijvoorbeeld over de verdeling van de vaste lasten, maar ook of er bepaalde schulden zijn die één van de betrokkenen meeneemt of juist een groter aandeel eigen geld. Ook niet geheel onbelangrijk is dat je in een samenlevingscontract afspraken kunt vastleggen over wat er met jullie gezamenlijke bezittingen en schulden gebeurt wanneer jullie uit elkaar gaan.

Samenlevingscontract kosten

Een samenlevingscontract is een notarieel document en deze sluit je dan ook af bij een notaris. De eerste notaris die zoiets gratis voor je doet moet nog geboren worden en dus kost ook het afsluiten van een samenlevingscontract geld. Hoeveel dat precies is hangt af van het notariskantoor waar je voor kiest en van de afspraken die je wilt opnemen in je samenlevingscontract. Gemiddeld kun je denken aan samenlevingscontract kosten tussen de € 450 en € 750. Er zijn tegenwoordig gelukkig al wel alternatieven. Daarom ben ik in dit artikel over de kosten van een samenlevingscontract opzoek gegaan naar de alternatieven. Het goede nieuws is: het kan tegenwoordig ook anders.

Samenlevingscontract opstellen: wat neem je erin op?

Je kunt in een samenlevingscontract afspraken maken over alles wat voor jou en je partner belangrijk is. Bijvoorbeeld:

- Persoonlijke bezittingen die al dan niet persoonlijk eigendom blijven van één van jullie. Je kunt een inventarislijst bij je samenlevingscontract laten opnemen waarin wordt opgenomen welke persoonlijke eigendommen aan wie van jullie toebehoren. Deze zul je up to date moeten houden naarmate hier meer spullen bij komen of er dingen weg worden gegooid.

- Verdeling van de vaste lasten. Hoe wil je deze verdelen? Betaal je deze 50/50 of naar rato van inkomen? Let op dat als je beide voor 50% eigenaar bent van een woning, de aflossing op de woning wel altijd 50/50 moet blijven, anders krijg je scheve verhoudingen! Alle overige kosten (verzekeringen, rente, abonnementen, etc. kun je wel naar rato verdelen).

- Inbreng van eigen middelen en schulden. Als de een meer eigen middelen inbrengt dan de ander, kan het een goed idee zijn dit op te nemen in je samenlevingscontract. Stel dat jullie uit elkaar gaan, dan kun je bijvoorbeeld opnemen dat je recht hebt op het terugkrijgen van (een deel van) je eigen inbreng voor het gedeelte dat je als het ware aan je partner hebt “geleend”.

- Wat er gebeurt met jullie bezittingen als één van de twee komt te overlijden. Als je hierover iets wilt regelen in je samenlevingscontract, dan dien je een verblijvingsbeding op te nemen. Daarin regel je dat jullie gezamenlijke bezittingen zoals de woning, gezamenlijke bankrekeningen en gezamenlijk gekochte spullen over gaan naar de langstlevende. Neem je hier niets over op in je samenlevingscontract, dan gaat het eigendomsdeel van je partner automatisch over naar diens wettelijke erfgenamen. Dit zijn bij wet automatisch de ouders/broers/zussen, tenzij anders geregeld in een testament.

- Afspraken over wanneer jullie uit elkaar gaan. Deze gaat natuurlijk een beetje samen met alle voorgaande punten over bezittingen en schulden en wat van wie is. Waarschijnlijk ben je nu blij en gelukkig met elkaar, maar wat als dat niet meer zo is? Waarschijnlijk op dit moment moeilijk voor te stellen, maar toch is het heel verstandig om hierover vooraf afspraken te maken. Voor hetzelfde geld eindigen jullie met ruzie, dan ben je maar wat blij dat je nu afspraken vastlegt!

- Aanspraken op evt. partnerpensioen. Als je via je werkgever pensioen opbouwt bij een pensioenfonds, kun je via je samenlevingscontract regelen dat je partner in aanmerking komt voor partnerpensioen. Dit moet je dan nog wel apart aanmelden bij je pensioenfonds en gaat niet automatisch op basis van het samenlevingscontract.

- Medische volmachten. Dit betekent dat je iemand anders (je partner) de bevoegdheid geeft om namens jou te beslissen over medische zaken, mocht je dat zelf niet meer kunnen en dat diegene op de hoogte wordt gehouden door artsen wanneer je in het ziekenhuis komt te liggen. Doe je dit niet, dan is een arts in principe alleen verplicht om met de ouders van de zieke te praten en niet met jou.

Samenlevingscontract voordelen

Niemand zal een samenlevingscontract afsluiten als het geen voordelen met zich meebrengt. Maar wat voor voordelen zijn dit dan? Ik zocht het uit.

- Als je een samenlevingscontract afsluit en staat ingeschreven op hetzelfde adres als je partner, wordt je automatisch fiscaal partner. Dit betekent onder andere dat je gezamenlijk belastingaangifte kunt doen.

- Met een samenlevingscontract, mits je hierin een verblijvingsbeding opneemt, word je voor de Successiewet, nadat je 6 maanden op hetzelfde adres staat ingeschreven, aangemerkt als elkaars partner. Als partner voor de Successiewet heb je als partner recht op een grote vrijstelling erfbelasting voor partners, namelijk € 680.645 in 2022. Daarboven betaal je als partner over de eerste € 128.750 10% erfbelasting, en 20% over het meerdere.

Waarom dit zo gunstig is? Als je geen partner bent voor de Successiewet en je partner komt te overlijden, dan bedraagt die vrijstelling slechts € 2.274, waarna je over de eerste 130K maar liefst 30% en daarna zelfs 40% erfbelasting moet betalen. En let op, hieronder valt óók de waarde van jullie woning!

Zonder samenlevingscontract/huwelijk/geregistreerd partnerschap kun je uiteindelijk ook elkaars partner worden voor de Successiewet, maar dan moet je wel eerst 5 jaar op hetzelfde adres zijn ingeschreven.

- Je kunt, zonder trouwen of geregistreerd partnerschap, toch aanmelden voor partnerpensioen.

- Je zorgt dat je van te voren jullie zaken goed regelt. Mocht er iets gebeuren dan hebben jullie je zaken vooraf al goed geregeld en kunnen hierover geen onnodige discussies ontstaan.

Samenlevingscontract nadelen

- Dit kan zowel een voor- als nadeel zijn, maar als je een samenlevingscontract afsluit word je elkaars toeslagpartner. Dit kan gevolgen hebben voor de toeslagen die jullie krijgen. Je zorgtoeslag kan bijvoorbeeld meer of minder worden en mogelijk heb je er zelfs helemaal geen recht meer op. Let hier goed op, want wijzigingen in toeslagen moet je zelf doorgeven aan de belastingdienst!

- Een samenlevingscontract is niet hetzelfde als trouwen of geregistreerd partnerschap. Wanneer er een baby op komst is betekent dit dan ook dat de vader niet automatisch gezag over het kind krijgt. Je moet als vader expliciet het kind erkennen en gezag aanvragen (bij de rechtbank).

- Met een samenlevingscontract word je niet automatisch elkaars erfgenaam. Je kunt alleen regelen dat gemeenschappelijke bezittingen bij overlijden overgaan naar de langstlevende, maar voor alle persoonlijke bezittingen zul je apart een testament moeten laten opstellen.

Samenlevingscontract – fiscaal partners

Bij de voordelen benoemde ik het al even: wanneer je een notarieel samenlevingscontract afsluit wordt je automatisch fiscaal partners wanneer je staat ingeschreven op hetzelfde adres. Zonder samenlevingscontract is dit ook mogelijk, maar dan moet je aan een van de volgende voorwaarden voldoen:

- Je hebt samen een kind

- Je hebt het kind van je partner erkend

- Je bent als pensioenpartners aangemeld bij een pensioenfonds

- Je bent gezamenlijk eigenaar van een eigen woning waar je ook beide woont

- Je bent beide meerderjarig en op hetzelfde adres staat een minderjarig kind van 1 van jullie ingeschreven (samengesteld gezin).

Maar wat is nu eigenlijk het voordeel van het zijn van fiscaal partners? Dat zie je vooral terug in je belastingaangifte.

Fiscaal partner – belastingaangifte

Een van de voordelen van fiscaal partnerschap is dat je gezamenlijk belastingaangifte mag doen. Wat daar zo voordelig aan is – buiten dat je gezamenlijk nog maar één keer belastingaangifte hoeft te doen 😉 – zal ik je uitleggen.

- Je mag gemeenschappelijke inkomsten en aftrekposten verdelen. Dit mag je doen naar eigen inzicht, op een voor jullie zo voordelig mogelijke manier. Stel dat één van jullie een dusdanig hoog inkomen heeft waardoor je in de 49% schijf terechtkomt. Het kan dan lonen om aftrekbare kosten van het hoogste inkomen af te halen, zodat jullie gezamenlijk een groter belastingvoordeel hebben.

- Drempelbedragen worden berekend voor jou en je partner samen. Bijvoorbeeld de drempel voor vermogensrendementsheffing. Deze ligt voor één persoon op € 50.650, maar samen met je fiscaal partner is jullie gezamenlijke heffingvrije vermogen € 101.300 (2022).

Let wel op – jullie worden ook elkaars toeslagpartner voor de belastingdienst. Of dit wel of niet voordelig is, is afhankelijk van jullie situatie. Het zou kunnen gebeuren dat je als alleenstaande wél recht had op bepaalde toeslagen, waar je gezamenlijk niet langer recht op hebt. Andersom kan ook, wanneer jullie gezamenlijke inkomen onder een bepaalde grens komt en je daardoor nu wél aanspraak kunt maken op toeslagen.

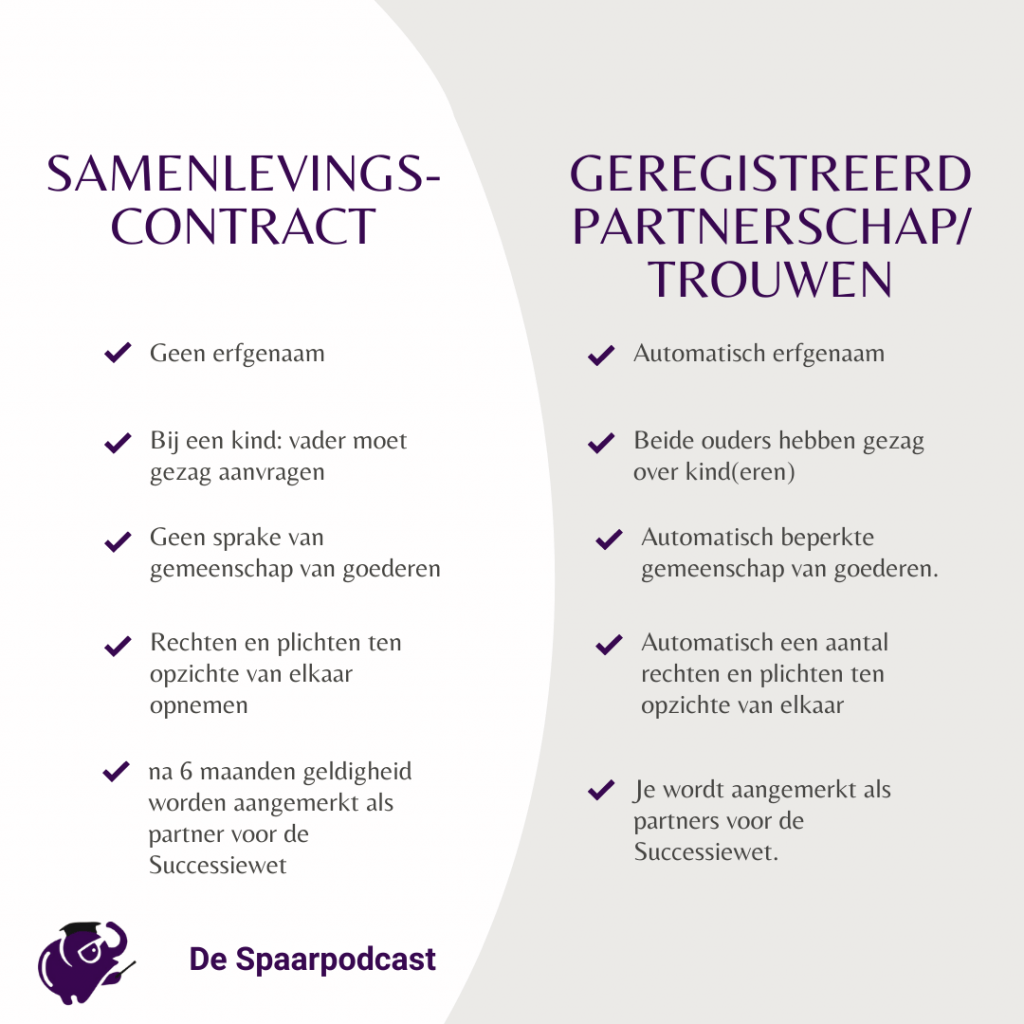

Samenlevingscontract vs geregistreerd partnerschap en trouwen

Een samenlevingscontract is niet hetzelfde als trouwen of geregistreerd partnerschap. Tussen de twee zijn een aantal belangrijke verschillen. Ik zet de belangrijkste hieronder even voor je op een rij. (Er zijn ook wat – kleine – verschillen tussen het huwelijk en geregistreerd partnerschap, maar deze zijn niet noemenswaardig voor dit artikel).

| Samenlevingscontract | Geregistreerd partnerschap / trouwen |

| Je wordt niet ook automatisch elkaars wettelijke erfgenaam: om dit te regelen moet je apart een testament opstellen, anders gaan je persoonlijke bezittingen na overlijden automatisch naar je ouders/broers/zussen | Je wordt automatisch elkaars erfgenaam, tenzij je dit anders vastlegt in een testament. |

| Je moet aanvullende dingen regelen wanneer er een kind op komst is: Vader moet kind erkennen. Vader moet gezag aanvragen over het kind | Zowel jij als je partner hebben automatisch ouderlijk gezag over het kind. |

| Geen sprake van gemeenschap van goederen, tenzij dit in het samenlevingscontract wordt opgenomen. Let op! Omdat je met alleen een samenlevingscontract niet elkaars wettelijke erfgenaam bent, kun je als partner bij overlijden geen aanspraak maken op bijv. de persoonlijke rekeningen/eigendommen van je partner. Deze gaan automatisch naar de wettelijke erfgenamen, zijnde je ouders/broers/zussen. Alleen gezamenlijke bezittingen en rekeningen (en/of rekeningen) komen aan de ander toe. | Automatisch beperkte gemeenschap van goederen. Huwelijkse voorwaarden kunnen uiteraard worden opgenomen. |

| Rechten en plichten (bijvoorbeeld erfrecht) moeten expliciet in het contract worden opgenomen. | Automatisch een aantal rechten en plichten ten opzichte van elkaar, zoals onderhoudsplicht en erfrecht. |

| Met een samenlevingscontract kun je na 6 maanden geldigheid worden aangemerkt als partner voor de Successiewet (erfbelasting) | Je wordt aangemerkt als partners voor de Successiewet. |

Samenlevingscontract ontbinden

Heb je een samenlevingscontract en wil je deze ontbinden? Juridisch gezien is het ontbinden van een samenlevingscontract niet ingewikkeld. Je hoeft er niet voor naar de notaris of naar de rechtbank. In principe loopt het contract zolang als de samenleving duurt. Deze kan ook eenzijdig worden opgezegd: het enige wat je ervoor hoeft te doen is een aangetekende brief naar je partner sturen waarin je het contract opzegt.

Wanneer je gaat trouwen/geregistreerd partnerschap aanvraagt komt je samenlevingscontract automatisch te vervallen. Let hier ook op indien je bijvoorbeeld een schuldbekentenis op hebt genomen in je samenlevingscontract! Indien je wilt dat deze blijft bestaan, dan zul je hierover huwelijkse voorwaarden moeten opnemen. Anders vervallen deze afspraken in de beperkte gemeenschap van goederen.

Ga je uit elkaar en heb je elkaar aangemeld voor partnerpensioen? Dan blijft het opgebouwde partnerpensioen in principe wel gereserveerd voor je (ex)partner. Indien je dit wilt, moet je dit expliciet opzeggen en verklaren dat je afstand doet van het opgebouwde partnerpensioen.

Verder heb je in het samenlevingscontract waarschijnlijk al opgenomen hoe de bezittingen en schulden verdeeld moeten worden. Jullie gemeenschappelijke bezittingen zullen moeten worden verdeeld, persoonlijke eigendommen blijven persoonlijke eigendommen.

Ook voor het huis zal een passende oplossing gezocht moeten worden: wil een van jullie er blijven wonen of wordt de woning verkocht? In je samenlevingscontract zijn als het goed is afspraken opgenomen over evt. Meegenomen bezittingen/schulden die met eventuele overwaarde moeten worden verrekend, voordat de 50/50 verdeling over het restant plaatsvindt.

Conclusie: wanneer een samenlevingscontract opstellen?

Een samenlevingscontract kent veel voordelen. Je kunt onderling diverse afspraken notarieel laten vastleggen, en mocht het zover komen kun je ook zo weer van het contract af. De grootste voordelen zijn dat je fiscaal partners van elkaar wordt en dat je na 6 maanden al als partner kunt worden aangemerkt voor de Successiewet (erfbelasting), in plaats van pas na 5 jaar wanneer je niets regelt. Ook zijn er duidelijke afspraken vastgelegd waar je elkaar aan kunt houden.

Er zijn ook wat nadelen. Zo wordt je niet automatisch elkaars wettelijke erfgenaam. En zijn er kindjes op komst? Dan word je als vader niet automatisch erkend en moet je ook het gezag aanvragen.

Wat mij betreft wegen de voordelen zeker op tegen de nadelen. Als je gaat samenwonen, zeker wanneer je een koophuis hebt, vind ik het slim om zaken vooraf goed uit te zoeken en vast te leggen. Zo kom je later niet voor ongewenste verrassingen te staan en weet je waar je aan toe bent.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link.