ABN AMRO Zelf Beleggen Basis is hot en happening! Je ziet een aantal toonaangevende influencers al overstappen en ik had dit product zelf ook al langere tijd op mijn radar staan om eens verder te onderzoeken. Hoe komt het toch dat steeds meer mensen overwegen over te stappen naar Zelf Beleggen Basis van ABN AMRO? Ik zocht het voor je uit, ga zelf het product ook proberen en voorspel dat Zelf Beleggen Basis zomaar eens heel populair kan gaan worden.

Waarom is ABN AMRO Zelf Beleggen Basis interessant?

Ik heb ABN AMRO Zelf Beleggen Basis een aantal keer langs horen komen, onder andere vanwege de lage kosten. Dat is wat mij betreft een goed teken. Daarom stond het al een tijd op mijn to-do lijst om uit te zoeken met wat voor product we hier nu echt te maken hebben, en of het echt zo interessant is als het klinkt.

Dat to-do’tje is inmiddels van de lijst, want ik heb mijn onderzoek gedaan. Na avonden lang het internet afstruinen, reddit threads en blogs lezen én zelf met de mensen bij ABN AMRO spreken, heb ik deze blog gemaakt met alles wat je moet weten over Zelf Beleggen Basis ABN AMRO.

ABN AMRO beleggen

Er zijn verschillende opties mogelijk voor beleggen bij ABN AMRO. Ik vind dat zij de drie keuzes zelf mooi uitleggen, namelijk:

- Zelf uw route bepalen (Zelf Beleggen)

- Volg de navigatie (Begeleid beleggen)

- Kom aan boord (Vermogensbeheer)

Eerder heb ik al een blog geschreven over ING Eenvoudig Beleggen vs. ABN AMRO Begeleid Beleggen. Mijn mening is dat ik beide producten te duur vind. Er zijn goedkopere alternatieven voor een passieve en begeleide brokers voor je beleggingen.

En vermogensbeheer. Tsja, daar mis ik het belangrijkste ingrediënt voor.

Maar hoe zit dat voor het product Zelf Beleggen? Ik was benieuwd of ik bij dit product tot dezelfde conclusie zou komen, dus ik besloot dieper in dit specifieke product te duiken. Wat blijkt? Dit is, als je het mij vraagt, een veel interessanter product.

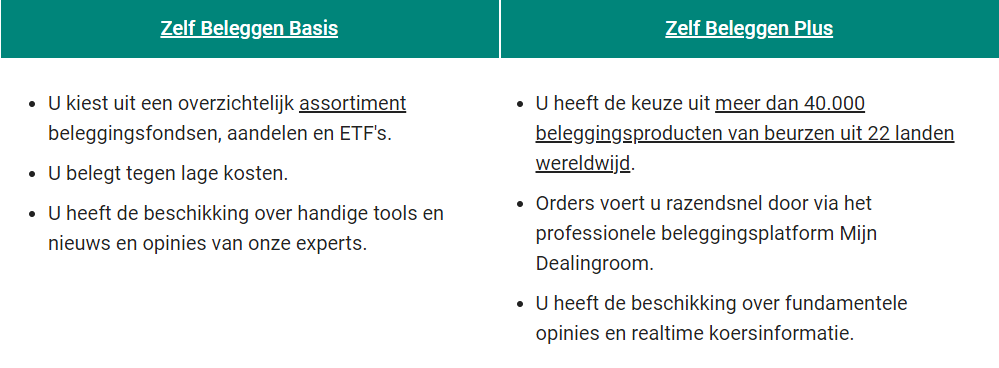

Zelf Beleggen Basis vs. Zelf Beleggen Plus – wat is het verschil?

In het overzicht hieronder zijn de verschillen weergegeven tussen Zelf Beleggen Basis en Zelf Beleggen Plus.

Als je bij ABN AMRO kiest om zelfstandig te gaan beleggen, kun je kiezen voor Zelf Beleggen Basis of voor Zelf Beleggen Plus. Bij Zelf Beleggen Basis kies je uit een overzichtelijk assortiment beleggingsfondsen, aandelen en ETF’s. Bij Zelf Beleggen Plus heb je meer keuze, maar dit is naar mijn mening meer iets voor de meer gevorderde belegger die het interessant vindt om zich in de vele verschillende instrumenten en fondsen te verdiepen.

De keuze is reuze, maar ik houd de dingen graag simpel en kijk daarom naar Zelf Beleggen Basis. Dit assortiment bevat namelijk het fonds dat zó goedkoop is, dat het op mijn radar is gekomen. Wil je weten welk fonds ik bedoel? Dat lees je verderop in dit artikel.

Hoe werkt Zelf Beleggen Basis bij ABN AMRO?

Het assortiment van Zelf Beleggen Basis is eigenlijk al vrij groot voor de gemiddelde belegger. Je hebt de keuze uit ruim 270 aandelen, 200 beleggingsfondsen en 85 ETF’s. Ter vergelijking, momenteel kan ik bij BND uit slechts 11 fondsen kiezen en bij Meesman uit 7 fondsen.

Zelf Beleggen Basis werkt gemakkelijk en snel via mobiel bankieren in de ABN AMRO app of via internet bankieren. Op elk gewenst moment kun jij via de app op je mobiel of via internet bankieren aandelen, beleggingsfondsen of ETF’s kopen of verkopen. Ook is het mogelijk om te beleggen met een (vaste) periodieke inleg.

Welke kosten zijn verbonden aan Zelf Beleggen Basis?

Wanneer je kiest voor beleggen via Zelf Beleggen Basis, rekent ABN AMRO daarvoor twee soorten kosten, namelijk service- en transactiekosten. Op beide ga ik hieronder dieper in. Vergeet niet dat er ook extra kosten horen bij het openen van een rekening als je nog geen klant bent. Je moet namelijk een rekening hebben om te kunnen beginnen met Zelf Beleggen Basis.

Servicekosten

ABN AMRO rekent geen vaste servicekosten per maand, maar berekent deze jaarlijks over je beleggingsportefeuille. De hoogte van deze servicekosten zijn afhankelijk van de waarde van je beleggingsportefeuille, en worden lager naarmate je portefeuille groter wordt. De exacte kosten percentages zijn weergegeven in onderstaande tabel.

Zoals je in de tabel kunt zien, zijn er geen transactiekosten verbonden aan de beleggingsfondsen die zijn opgenomen in het assortiment van ABN AMRO Zelf Beleggen Basis. Hieronder vallen tevens de steeds populairder wordende combinatie Northern Trust fondsen.

Northern Trust (NT fondsen) kopen via ABN AMRO

Je hebt bij ABN AMRO Zelf Beleggen Basis geen “strategie-smaken” waar je uit kunt kiezen zoals je dat kunt bij BND of Meesman. Met smaken bedoel ik of je bijvoorbeeld defensief, neutraal of offensief wilt beleggen. Je zult net als VWRL bij DeGiro zelf je fonds moeten uitkiezen. Maar, gelukkig voor jou hebben vele anderen zich hier al mee bezig gehouden. Hieronder zal ik je de samenvatting geven van vele Reddit gesprekken en Mr. Fob (waaronder deze en deze over de beste ETF) die ik hiervoor heb gelezen.

De credits gaan absoluut naar de mensen actief op die websites.

NT 85/15

Koop je de volgende ESG (Environment, Sustainability and Government) beleggingsfondsen van Northern Trust (NT) in de verhouding 85/15 dan ben je wereldwijd gespreid naar marktkapitalisatie. Dit wordt gezien als de beste spreiding die je kunt hebben, omdat dit betekent dat als de ene economie sterker is vertegenwoordigd dan de ander, dit dan ook naar evenredigheid is verdeeld in het fonds.

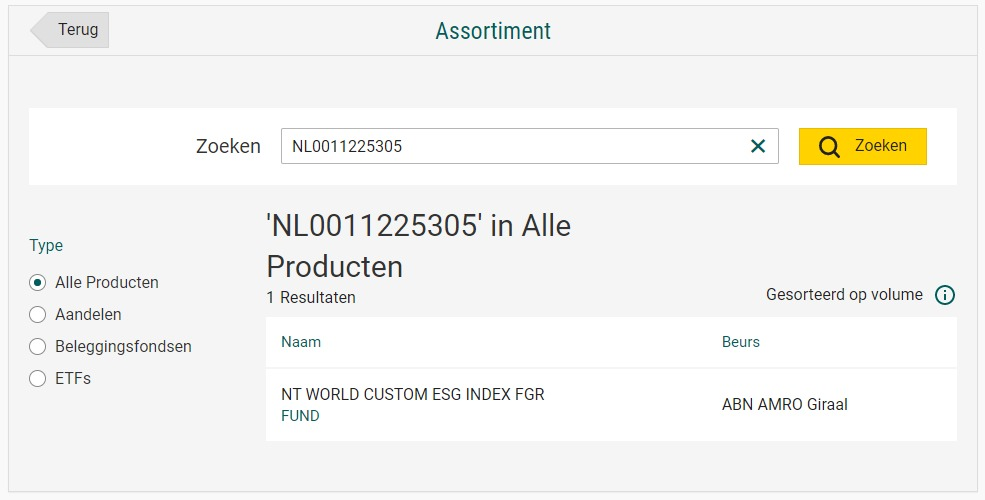

- NTWCEAE: Northern Trust World Custom ESG Equity Index UCITS FGR Feeder Fund EUR, ISIN: NL0011225305 (85%)

- NTEMESA: Northern Trust Emerging Markets Custom ESG Equity Index UCITS FGR Fund, ISIN: NL0011515424 (15%)

Zoals je zult lezen in eerder genoemde bronnen, is dit fonds goedkoper dan bijvoorbeeld VWRL van DeGiro op basis van de tarieven. Dit is wel afhankelijk van je totale vermogen en of je al klant bent van ABN AMRO. Bij het in Nederland meest populaire VWRL betaal je inclusief alle bijkomende kosten ongeveer jaarlijks 0,56%. Bij Zelf Beleggen Basis begint het bij 0,42% als je klant bent en bouwt dit af naar 0,34% afhankelijk van je totale vermogen..Een significant verschil dus.

Als je nog geen spaarrekening hebt bij ABN AMRO, dan moet je niet vergeten de kosten voor een rekening mee te tellen in je berekening. (€1,70 per maand = ongeveer €20 p/j, oftewel 0,2% extra kosten op een portfolio van €10.000). Dit effect wordt wel snel minder bij een groter portfolio.

Mocht je verder lezen dan zul je erachter komen dat de Rabobank goedkoper wordt bij een vermogen vanaf €267.000. Dit komt doordat de kosten bij beide partijen lager worden naarmate je meer vermogen hebt, alleen bij de Rabobank dalen ze harder, maar beginnen ze hoger dan bij ABN AMRO.

Voor- en nadelen beleggen ABN AMRO Zelf Beleggen Basis

Hieronder heb ik de voor- en nadelen van Zelf Beleggen Basis ABN AMRO voor je opgesomd.

Voordelen:

- Goedkoop (mits je de juiste fondsen kiest)

- Gebruiksgemak, namelijk beleggen via internet bankieren en/of mobiel bankieren (ABN AMRO app)

- ABN AMRO is een grote en stabiele partij

- Goedkoper voor mensen die al klant zijn bij ABN AMRO. Als je een klein portfolio hebt kan dit zomaar 0,2% aan jaarlijkse kosten schelen.

Nadelen:

- Niet hetzelfde niveau klantenservice als kleinere partijen zoals BND of Meesman (gebaseerd op reviews met minder goede ervaringen die ik online heb gelezen)

- Als je gaat voor een combinatie van de NT fondsen zul je zelf moeten herbalanceren, oftewel de juiste verhouding tussen de twee fondsen in de gaten moeten houden. Dit brengt een stukje extra complexiteit met zich mee.

- Tot op heden een stuk goedkoper als je al klant bent, maar je betaalrekening ook overzetten is niet echt een fijne bezigheid. De bestaande overstapservice van ABN AMRO werkt ook niet super makkelijk heb ik vernomen van anderen.

Overstappen van Brand New Day naar ABN AMRO?

Ik ga ABN AMRO Zelf Beleggen Basis uitproberen!

Waarom?

De belangrijkste reden is dat ik hierdoor jaarlijks minder kosten afdraag. Naar schatting betaal ik nu gemiddeld 0,7-0,8% aan kosten. Dit kan ik dus zo’n beetje halveren.

Daarnaast vind ik het een fijn idee om niet mijn pensioenbeleggingen en gewone indexbeleggingen bij één partij aan te houden.

Daarom ga ik een langere periode kijken of de rekening bevalt door hier maandelijks een bedrag op te storten. Hiervoor heb ik mijn maandelijkse storting bij Brand New Day gestopt.

De andere partij die ik wil gaan testen is Meesman Indexbeleggen. Beide hebben gewoon een goed product, met voor-en nadelen, dus ik wil beiden uitproberen voordat ik definitief overstap.

Conclusie

ABN AMRO Zelf Beleggen Basis is niet voor niets steeds populairder aan het worden. Dit komt doordat je beleggingsfondsen kunt kopen zonder transactiekosten en tegen zeer lage servicekosten.

De komende tijd ga ik twee partijen proberen om te kijken wat beter bevalt. Namelijk Zelf Beleggen Basis ABN AMRO en Meesman Indexbeleggen. Uiteindelijk wil ik wel een keuze gaan maken. Tot op heden is Zelf Beleggen Basis iets goedkoper, maar past Meesman weer bij mij vanwege andere reden. Hierover binnenkort meer!

Hoe zit het met jou? Heb jij deze optie al eens onderzocht? Overweeg je het? Laat het mij weten in de comments.

Ben jij er al over uit, dan kun je hier overstappen.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Ik heb zelfs in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Deze post bevat affiliate links, deze zijn aangegeven met een sterretje* achter de link.

Dit bericht heeft 4 reacties

Is er een update? (ik zie ook geen datum overigens)

Hi Potty, jazeker.

Data kun je inderdaad alleen zien over de overzichtpagina (menu -> blog). Snap dat dit een beetje onhandig is inderdaad. Dit moet ik nog een keer verbeteren. Een andere optie die je nu hebt is zoeken via de zoekfunctie.

Hier vind je de update: https://despaarpodcast.nl/vergelijking-abn-amro-en-meesman-indexbeleggen/

Robin

Hi staat geen datum bij je artikel. Ik heb geen idee of het een maand of paar jaar oud is

Hee Pieter,

Datum staat bovenin 🙂

19/02/2021

Update volgt toevallig binnenkort!

Cheers,

Robin