In deze blog schreef ik eerder de Oneplanetcrowd review. In 2023 is Oneplanetcrowd gefuseerd met Invesdor en gaat onder die naam verder met haar duurzame Crowdfunding projecten. Het platform verstevigt hiermee haar positie en is zelfs nu in 4 landen vertegenwoordigd en de site is in 4 talen beschikbaar. Dit lijkt een goede ontwikkeling en biedt veel perspectief voor de toekomst. Goede redenen om de blog bij te werken en het hier over Invesdor te hebben.

Wat zijn de kengetallen van Invesdor?

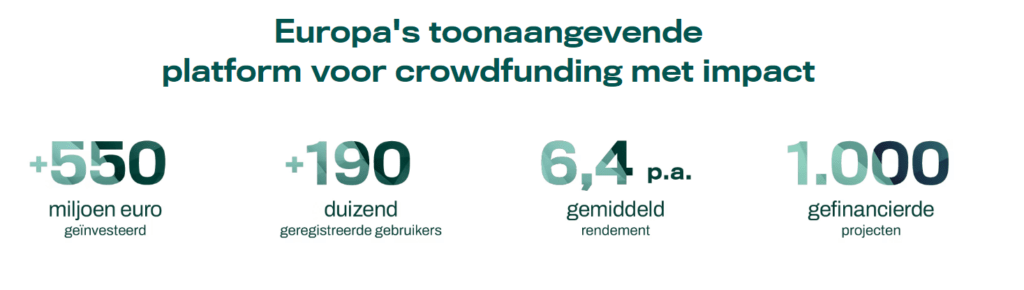

Invesdor is evenals Oneplanetcrowd een crowdfunding platform dat al sinds 2012 investeerders en ondernemingen samenbrengt op één platform. De gezamenlijke kengetallen zijn de volgende

Bekende voorbeelden van afgeronde financieringen via Oneplanetcrowd zijn Fairphone, SnappCar en RE:BORN

Together we fund the future

Persoonlijk vind ik het fantastisch dat er dergelijke platformen zijn om innovatieve en duurzame ondernemingen te helpen. Op deze manier kunnen we met z’n allen de wereld een stukje beter maken. Alleen al de missie ‘together we fund the future’ is een goede reden om Invesdor* te overwegen.

Zoals uit de kengetallen hierboven blijkt, kan dit zelfs met een mooi financieel rendement.

Typen investeringen

Invesdor werkt voornamelijk met 2 typen investeringen. Ten eerste, de gewone ‘normale’ lening aan een bedrijf, die hierover rente betaalt en de lening aflost. Ten tweede, de aandeleninvestering, waarbij je als investeerder zelf rechtstreeks in aandelen van het bedrijf investeert en dus deels eigenaar wordt van een onderneming.

Kortom, bij een lening kun je redelijk goed naar het rendement kijken, maar bij een investering niet. Uiteindelijk kan het bedrijf op papier heel veel waard worden (en dan heb jij aandelen plus een mooi rendement op papier). Echter, hier heb je pas wat aan, zodra je de aandelen daadwerkelijk verkoopt.

Een veelbelovende ontwikkeling hierbij is dat Invesdor werkt aan een nieuwe functionaliteit, namelijk de online marktplaats, waar aandelen tussen de beleggers op het platform gekocht en/of verkocht kunnen worden. De verwachting is dat deze functionaliteit eind 2024 beschikbaar zal zij. Voor zover ik weet is dit uniek voor een crowdfundingplatform.

Je kan bij Invesdor een gespreide internationale beleggingsportefeuille opbouwen. Er zijn projecten in diverse sectoren zoals: MKB bedrijven, vastgoed, energie, zorg en de agrarische sector

De waarderingen van het platform

Het platform maakt serieus werk van haar waarderingen en vergunningen, zoals blijkt uit:

In 2023 was Invesdor de winnaar van de award: het beste Crowdfundingplatform, de zogenaamde IEX gouden stier.

Als 1 van de eerste crowdfundingplatformen heeft Invesdor de Europese vergunning verkregen, de zogenaamde ECSPR vergunning.

Het hebben van een B Corp certificering. In 2016 heeft OPC dat al behaald. Het staat voor Benefit Corporation, waarmee het bedrijf laat zien dat het daadwerkelijk maatschappelijk verantwoord onderneemt.

Een Europees platform en geen kosten meer

In 2023 is Oneplanetcrowd gefuseerd met Invesdor. Invesdor, opgericht in 2012 in Finland, had in 2023 kantoren in Duitsland, Oostenrijk en uiteraard Finland.

Na de fusie zijn de investeerders op Invesdor in Nederland geen kosten meer verschuldigd. Dit komt door de aanwezigheid op de duitse markt, waar de kosten bij de onderneming liggen. Voorheen was er nog een beheervergoeding van 0,8%. Dit vertaalt zich onmiddellijk in een rendementstijging van 0,8%.

De recente projecten, in een markt waar de rentes de laatste maanden ook omhoog zijn gegaan, zijn bij leningen rendementen geboden van 7-9%. Dit is de gemiddeld te behalen rendementsverwachting zeer ten goede gekomen.

Over rendement op aandelenbeleggingen valt niets algemeens te zeggen. Er zijn missers, maar ook hele grote successen zoals bijv Fairphone.

De risico’s van investeren via Oneplanetcrowd

Bij het beoordelen van dergelijke platformen kijk ik naar de volgende twee risico’s:

- Het platform risico

- Het project risico

Het platform risico is het risico dat een platform ophoudt te bestaan, bijvoorbeeld doordat het niet meer aan de betalingsverplichtingen kan voldoen.

Het project risico houdt in dat er projecten van leningnemers op het crowdfundingplatform staan die uiteindelijk hun lening niet terugbetalen.

In dit artikel ga ik dieper in op de risico’s van investeren via crowdfunding.

Voor- en nadelen Oneplanetcrowd

Voordelen

- Een laag platform risico en goede zekerheden als het platform failliet gaat door de aanwezigheid van Stichting Custodian Agent

- Het platform staat onder toezicht van de AFM, heeft een MIFID-II certificering en heeft de europese ECSPR vergunning

- Geen kosten verschuldigd

- Europese aanwezigheid, met mogelijk tot investeren in europese projecten/ondernemingen

- Competitief rendement ten opzichte van andere crowdfunding platformen

- Je maakt het mogelijk voor anderen om een duurzame impact te maken op de samenleving

- Als je het goed doet met aandelenbeleggingen maak je hier kans op heel veel rendement

- Het platform is, in vergelijking met andere platformen transparanter, gebruiksvriendelijker en gedetailleerder

- Het platform gaat een online markt introduceren

Nadelen

- Je moet tijd blijven steken in het analyseren van projecten, zeker waar het aandeleninvesteringen betreft

Conclusie

Invesdor stelt investeerders in staat om een gegarandeerde duurzame impact te maken met een goed gemiddeld rendement en kans op flinke uitschieters naar boven. Mits je de juiste aandelenbeleggingen uitzoekt. Uiteraard geldt het omgekeerde ook als je de verkeerde aandelen kiest. Wil jij duurzaam investeren en herken jij je in de slogan ‘Together we fund the future’? Dan is dit platform voor jou een goede optie.

Registreren bij Invesdor kan via deze link*.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link

Dit bericht heeft 5 reacties

Eens met je pa! Ik heb een project lopen: het vliegend hert (windmolen). De eerste rente heb ik al binnen. Heel overzichtelijk platform, snel geregeld, soms moet je wel snel zijn om je in te schrijven (in mijn geval was het doel binnen een paar dagen al gehaald, in zo’n geval sluit de inschrijving). Het project waar ik aan deelneem betaalt na een jaar terug of geeft de mogelijkheid terug te betalen in energie (en dus schone Nederlandse wind energie ?) wat jaarlijks op mijn energie rekening in mindering wordt gebracht (hoe dat gaat moet ik nog zien) Hierdoor kan je uiteindelijke rendement oplopen tot 8%.

Leuk om te horen dat je ook tevreden bent!

Herkenbaar inderdaad dat projecten snel vol zitten. Dit laat ook wel zien dat dit soort platformen heel snel in populariteit toenemen. Mensen hebben echt een behoefte aan alternatieve investeringen en de platformen voorzien steeds beter in deze behoefte.

Goed bezig met de duurzame beleggingen (Y)

Interessant artikel en helder geschreven! Zeker een platform om te overwegen.

Interessant, was zelf nog niet bekend met dit platform. Ga het komende maanden eens in de gaten houden.

Slim! Meer updates volgen 🙂