Op 9 oktober 2023 maakte de Nederlandse overheid wederom een verhoging van de rente op de studieschuld bekend. De tijd van het gratis geld lenen bij ome DUO is nu (voorlopig) toch echt voorbij. Maar wat betekent dit nu voor jou als je een studieschuld hebt? Net als vorig jaar, praat ik je in dit artikel bij over de gevolgen van de verhoging rente studieschuld naar 2,56% per 1 januari 2024 en wat dit voor jou betekent.

Verhoging rente studieschuld 2024 naar 2,56% of 2,95%

Met ingang van 1 januari 2024 gaat de verhoging van de rente op de studieschuld in. Val je onder het oude leenstelsel? Dan gaat de rente omhoog van 1,78% naar 2,95% per jaar. Val je onder het nieuwe leenstelsel, dan wordt de rente verhoogd van 0,46% naar maar liefst 2,56% per jaar. Daarmee wordt de rente studieschuld 2024 bij het nieuwe leenstelsel maar liefst 5,5x hoog als in 2023.

Welke rente geldt voor jouw studieschuld?

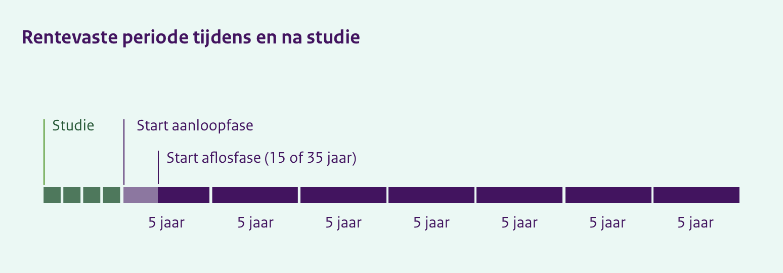

Of jij per januari 2024 ook daadwerkelijk de nieuwe rente krijgt doorberekend van DUO, hangt af van wanneer jouw rentevaste periode afloopt. Je studieschuld kent namelijk een rentevaste periode van 5 jaar, na afloop van je studie. Binnen die 5 jaar verandert er niks aan de rente op jouw lening. Is jouw rente in september 2022 vastgesteld op 0%? Dan betekent dit dat die 0% voor jou nog tot 2027 blijft gelden. In 2027 wordt vervolgens de rente op je studieschuld opnieuw vastgesteld tegen de op dat moment geldende rente. Het dan geldende rentepercentage blijft vervolgens weer voor 5 jaar staan.

Overigens geldt op het moment dat je nog studeert steeds een rentevaste periode van 1 jaar.

Alleen als jouw rentevaste periode in 2024 afloopt, of als deze in 2024 voor het eerst moet worden vastgesteld, krijg je te maken met de nieuwe rentepercentages van 2,56% of 2,95%.

Oud of nieuw leenstelsel is bepalend voor de rente op jouw studieschuld

Val jij onder het oude of het nieuwe leenstelsel met je studieschuld? Het is belangrijk om dat te weten, want dit bepaalt namelijk welke rente op jouw situatie van toepassing is.

Het oude leenstelsel is waarschijnlijk op jou van toepassing als je een studie hebt gedaan die je bent begonnen voor 1 september 2015. Ben je op of na deze datum gestart met je studie, dan geldt waarschijnlijk het nieuwe leenstelsel voor jou.

Rente studieschuld 2024 berekenen

Ben je tot de conclusie gekomen dat de nieuwe rente studieschuld per 2024 voor jou gaat gelden? Dan wil je vast graag weten hoe je kunt berekenen hoeveel rente je straks over je studieschuld moet gaan betalen. Het DUO heeft twee scenario’s voor je uitgewerkt. Eentje op basis van het oude, en een op basis van het nieuwe leenstelsel.

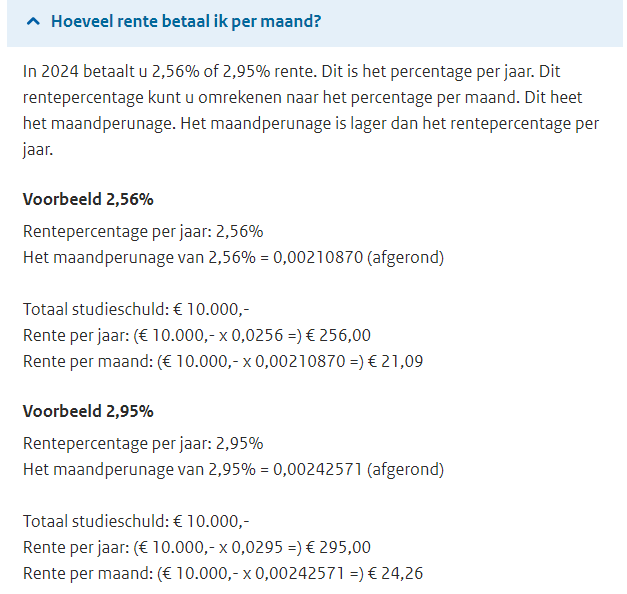

Uiteindelijk betekent dit dat je bij een schuld van € 10.000 tegen 2,56% rente (nieuwe leenstelsel) dus € 256 per jaar extra kwijt zult zijn aan rentekosten. Onder het oude stelsel is dit zelfs € 295 per jaar.

Rente op rente en je studieschuld

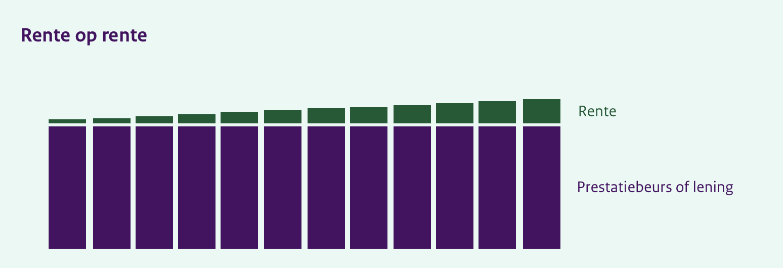

Belangrijk om je te realiseren is dat er bij je studieschuld sprake is van rente op rente, beter bekend als samengestelde interest. Dit betekent dat de rente steeds wordt berekend over je totale studieschuld op dat moment. Dat is inclusief de rente die er tot dat moment al bij is gekomen. Onderstaande afbeelding illustreert mooi wat dit betekent:

Zoals je ziet, loopt de totale schuld steeds verder op naar mate de tijd vordert. Dit geldt bijvoorbeeld als je je aflosvrije periode aan hebt staan, terwijl de rente op je studieschuld 2,56% is. Als je de volle vijf jaar aflosvrije periode aanzet tegen deze rente, dan ziet het verloop van een studieschuld van € 10.000 er over die 5 jaar als volgt uit:

- Jaar 1: Schuld € 10.000, Rente € 256.

- Jaar 2: Schuld € 10.256, Rente € 262,55

- Jaar 3: Schuld € 10.518,55, Rente € 269,27

- Jaar 4: Schuld € 10.787,82, Rente € 276,17

- Jaar 5: Schuld € 11.063,99, Rente € 283,24

Zo zie je dat er in 5 jaar tijd nog eens ruim € 1.000 extra schuld bij is gekomen, doordat je rente wel doorloopt, maar je door de aflosvrije periode niet hebt afgelost op je lening. In de volgende paragraaf vertel ik je meer over deze aflosvrije periode en wat dit inhoudt.

Als je extra aflost over je lening, dan scheelt dit uiteraard ook rente over de resterende termijn van je gehele lening. De rente wordt altijd alleen berekend over het bedrag dat nog open staat.

Aflosvrije periode en de hogere rente studieschuld 2024

DUO geeft je de mogelijkheid om gebruik te maken van een aflosvrije periode van maximaal 60 maanden. Gedurende deze periode hoef je niet af te lossen op je studieschuld, en dit kun je zonder opgaaf van reden aanvragen bij DUO. Robin was (en is) groot fan van deze constructie, zoals je kunt lezen in dit artikel. Nu met de stijgende rentes is het alleen wel goed om er even extra goed in te duiken voordat je deze keuze maakt.

Zoals ik in vorige paragraaf schreef, is er sprake van rente op rente bij je studieschuld. Hierdoor wordt je totale schuld steeds een beetje hoger wanneer je niet aflost, als gevolg van de rente die er elke maand bovenop komt. Zelf probeer ik dit altijd te benaderen als een rekensom. Hoeveel geld levert beleggen of deposito sparen me op dit moment op? En hoe verhoudt zich dit tot de rente op mijn studieschuld? Bijvoorbeeld:

- Depositosparen levert me bij Raisin* voor 1 jaar vast meer dan 4,15% rente op.

- Mijn studieschuld (in het meest ongunstige geval dat ik het rentetarief van 2024 heb) kost me 2,95% per jaar (oud leenstelsel).

- Verschil: de depositorekening levert me ongeveer 1,20% meer rendement op dan de studieschuld kost.

De conclusie kan dan zijn om toch de aflosvrije periode aan te zetten, en voor de aflossing van de studieschuld te sparen middels depositorekeningen. Uiteraard kun je er ook voor kiezen toch af te lossen. Het ligt er maar net aan wat je zelf fijn vindt! Uiteraard blijft een studieschuld nog steeds een schuld, en is het uiteindelijk altijd goed om die te gaan aflossen.

Bovendien weet je niet hoe de wereld er over 5 jaar uit ziet, en in het slechtste geval zou het zelfs zo kunnen zijn dat de rente over je studieschuld tegen die tijd nog veel hoger wordt vastgesteld dan nu! In het verleden was 4 of 5% rente over je studieschuld helemaal niet gek. In de afgelopen jaren zijn we alleen wat verwend geraakt door de uitzonderlijke situatie van 0% rente!

Conclusie

De rente studieschuld 2024 is een flink stuk hoger dan waar we de afgelopen jaren gewend aan zijn geraakt. Ik kan me voorstellen dat dit, als dit net op jou van toepassing is, even rauw op je dak valt. In dit artikel geef ik een hele lijst aan tips voor het aflossen van je studieschuld, en vertel ik je ook meer over de draagkrachtberekening van de overheid. De overheid laat je namelijk nooit meer betalen dan je kunt dragen.

Gelukkig ligt het ietsje genuanceerder en is er waarschijnlijk een hele grote groep oud studenten voor wie voorlopig nog 0% rente blijft gelden, of misschien de 0,46% van 2023. Het wil dus zeker niet zeggen dat iedereen met een studieschuld vanaf 1 januari ineens de pineut is en de hogere rente moet gaan betalen.

Kijk vooral goed wat er voor jou van toepassing is, en wat je opties zijn. Houdt daarbij altijd in je achterhoofd dat de wereld er, aan het einde van jouw rentevaste termijn, ook weer heel anders uit kan zien, zowel positief (lagere rente) als negatief (nog hogere rente).

Wat ga jij de komende tijd doen met je studieschuld?