De rente op de studieschuld was vanaf 2017 tot begin 2023 nul procent. Goedkoop geld lenen dus! In 2023 is hier echter verandering ingekomen. De hoogte van de rente op de studieschuld wordt elk jaar opnieuw vastgesteld en is verbonden aan de rente op de Nederlandse staatsobligaties. Doordat dit bedrag de afgelopen 5 jaar negatief was, bleef de rente lang hangen op nul procent. Dit jaar is de rente op staatsobligaties omhooggegaan, dus stijgt de rente op studieschuld ook.

Hoe zit het nu met de rente over je studieschuld in 2023? Wat betekent de stijgende rente voor jou als je een studieschuld hebt? Je leest het in dit artikel.

Update verhoging rente studieschuld vanaf 2024

Op 9 oktober 2023 heeft de overheid bekend gemaakt dat de rente op de studieschuld met ingang van 2024 verder verhoogd zal worden.

Vanaf 1 januari 2024 wordt de rente op je studieschuld flink verhoogd. Die verhoging geldt dus alleen voor jou als in 2024 jouw rentevaste periode afloopt. Hoe dat werkt lees je verderop in dit artikel. Wanneer dat niet het geval is blijven de huidige rentepercentages, of misschien zelfs wel 0% nog van toepassing tot het einde van de vijfjaarstermijn. Het nieuwe rentepercentage op studieschulden die vallen onder het oude leenstelsel wordt per 1 januari 2024 verhoogd van 1,78 procent naar 2,95 procent per jaar.

Het nieuwe rentepercentage op studieschulden die vallen onder het nieuwe leenstelsel wordt per 1 januari 2024 verhoogd van 0,46 procent naar maar liefst 2,56 procent. Daarmee wordt het rentepercentage maar liefst ruim 5,5x zo hoog als nu!

Rente op de studieschuld gaat omhoog, wat betekent dat?

Lang verhaal kort, het betekent dat je rente moet gaan betalen over je studieschuld. Maar, zo zwart-wit is het niet. Je hebt over je lening namelijk te maken met een rentevaste periode van 5 jaar. Dit betekent dat, afhankelijk van het moment waarop jouw rente voor het laatst is vastgezet, er mogelijk helemaal nog niks voor jou hoeft te veranderen in 2023.

Ik neem mijn eigen situatie even als voorbeeld. Mijn rentevasteperiode is in 2022 opnieuw vastgesteld, dus dat betekent dat ik zelf nog tot eind 2026 0% rente hoef te betalen over mijn studieschuld. Pas na 2026 wordt mijn rente aangepast naar de op dat moment geldende actuele rente, die dan weer wordt vastgezet voor de volgende 5 jaar.

Voordat je aan het rekenen slaat is het dus goed om even te checken hoelang jouw rentevaste periode nog geldt, want mogelijk gelden de nieuwe rentepercentages (nog) helemaal niet voor jou.

Valt mijn studieschuld onder het oude of het nieuwe leenstelsel?

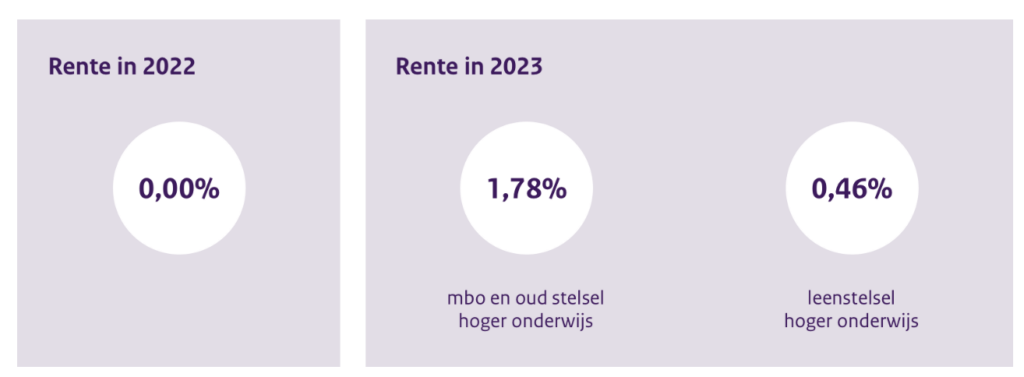

Vanaf 2023 gelden er twee verschillende mogelijke rentes voor de studieschuld: 1,78% per jaar voor het oude stelsel, en 0,46% per jaar voor het nieuwe leenstelsel. Het oude stelsel is waarschijnlijk op jou van toepassing als je een studie hebt gedaan die je bent begonnen vóór 1 september 2015. Ben je op of na 1 september 2015 begonnen met je opleiding, dan geldt voor jou waarschijnlijk het nieuwe leenstelsel.

Rente studieschuld voor het oude stelstel

Heb je in het oude stelstel een studieschuld opgebouwd? Heb je een hbo-opleiding of universitaire studie gedaan en heb je recht gehad op 7 jaar studiefinanciering? Dan heb je de basisbeurs en aanvullende beurs in de eerste 4 jaar van je studie ontvangen. Daarna heb je de mogelijkheid gehad om nog 3 jaar geld te lenen van DUO. De basisbeurs en aanvullende beurs zijn een gift van het Rijk, mits je binnen 10 jaar je diploma behaald hebt. De eventuele lening over de volgende 3 jaren moet altijd worden terugbetaald, deze wordt niet omgezet in een gift.

Voor dit oude leenstelsel is de rente studieschuld 2023 vastgesteld op 1,78 procent per jaar. Ook als je een mbo-opleiding hebt gevolgd en onder het oude stelsel valt, ga je werken met dit rentepercentage, mits jouw rentevasteperiode dus precies afloopt in 2023. Voor het oude stelsel geldt een terugbetalingstermijn van de studieschuld van 15 jaar. Indien je gebruik (hebt ge)maakt van de aflosvrije periode, kun je hier nog maximaal 60 maanden bij optellen.

Rente studieschuld voor het nieuwe leenstelsel

Het nieuwe leenstelsel van DUO is ingegaan per september 2015. Als je op of na 1 september 2015 een hbo-opleiding of universitaire studie hebt gevolgd, dan heb je geen recht meer op de basisbeurs. Je mag wel een bedrag per maand lenen bij DUO tijdens je studie en in de 3 jaar na je studie. Maar, het volledige bedrag moet je terugbetalen.

Door het nieuwe leenstelsel zijn er verschillen in de renteberekening gekomen. In dit stelsel mag je binnen 35 jaar de lening terugbetalen, ten opzichte van 15 jaar in het oude stelsel. Het rentepercentage waar de terugbetalers bij een nieuwe rentevaste periode vanaf 2023 mee werken is 0,46 procent. Een stuk lager dan bij het oude stelsel. Dit wordt veroorzaakt door verschillen in de renteberekening tussen beide stelsels.

Aflosvrije periode en een hogere rente

Soms hebben mensen wat meer tijd nodig om de studieschuld af te lossen en dan is het fijn dat er een aflosvrije periode in het leven is geroepen door DUO. Het aflossen van de studieschuld kan namelijk tijdelijk worden stopgezet. Dit kan zonder opgave van reden worden aangevraagd bij DUO, en mag tot maximum termijn van 60 maanden. Zelf was (en ben) ik groot voorstander van de aflosvrije periode, maar nu de rente stijgt is het tijd om er opnieuw in te duiken en te kijken wat op dit moment de slimste aanpak is.

De rente over de studieschuld wordt berekend over de totale studieschuld op dat moment. Dit is inclusief de rente die er eerder al is bij gekomen. Je betaalt dus rente op rente, ofwel samengestelde interest. Iets om rekening mee te houden, want dat betekent dat je studieschuld verder op zal lopen als je je aflosvrije periode aan laat staan, en jij één van de gelukkigen bent voor wie de rente precies in 2023 opnieuw wordt vastgesteld. Je schuld bleef tot nu toe gelijk omdat de rente 0% was.

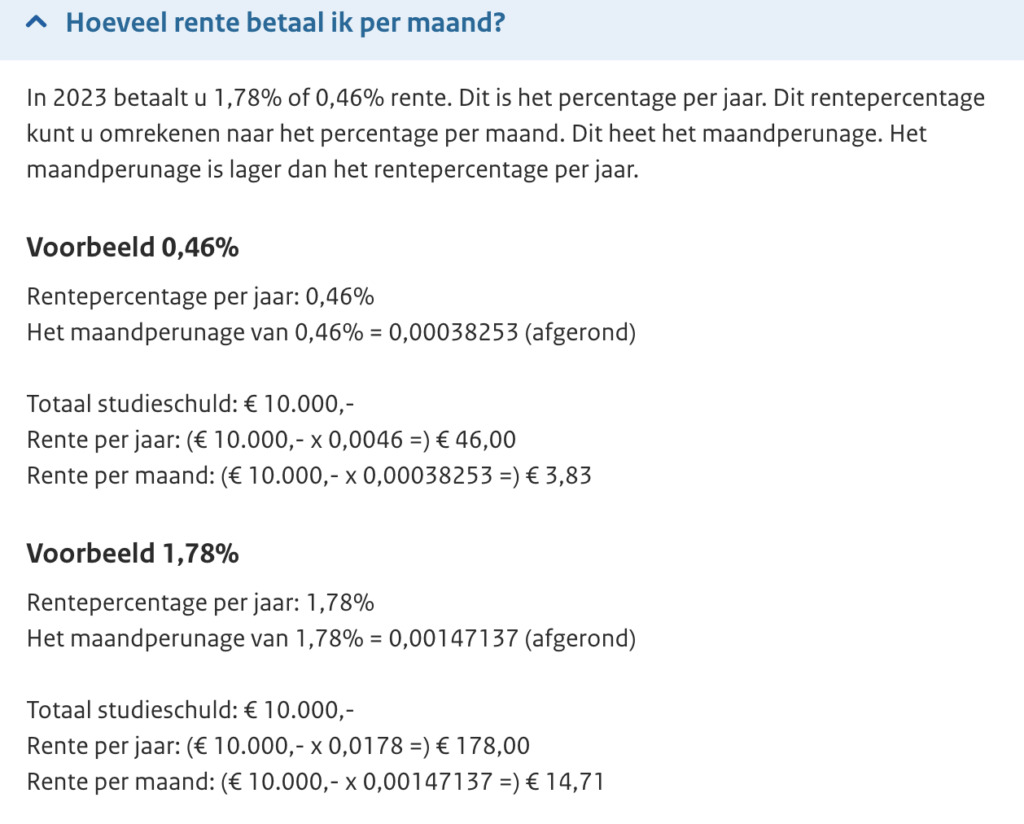

Rente studieschuld 2023 berekenen

Hoe weet je nu wat de rente is die je moet betalen? Dat komt grofweg neer op totale schuld x rentepercentage. Het DUO heeft twee voorbeelden uitgewerkt, een onder het oude en een onder het nieuwe stelsel. Die uitwerking zie je hieronder.

Uiteindelijk betekent het dat je bij een schuld van € 10.000 dus € 178 extra per jaar kwijt zult zijn aan rentekosten als jij onder het oude stelsel valt. Los je maandelijks af? Dan betaal je je reguliere aflossing plus € 14,71 aan rente. Dit komt dus bovenop het bedrag aan aflossing, deze verandert in principe niet. Aangezien je schuld bij aflossing zal afnemen, is die € 178 uit het voorbeeld alleen van toepassing voor jaar 1. Daarna zal het rentebedrag mee dalen met de hoogte van je resterende schuld.

Nogmaals, onthoudt dat dit alleen van toepassing is op jou als je rentevaste periode afloopt. Als dat niet het geval is, dan is er in 2023 eigenlijk (nog) niet zo veel aan de hand voor jou.

Draagkrachtberekening: nooit meer betalen dan je aankunt

Maak je je zorgen over de stijgende rente op je studieschuld en vraag je je af of je nog wel in staat bent om je studieschuld terug te betalen? De overheid probeert met je mee te denken en houdt standaard rekening met jouw draagkracht. De regels zijn niet voor iedereen gelijk, zo verschillen ook deze afhankelijk van het oude stelsel of het nieuwe leenstelsel, maar waar het op neerkomt is dat DUO aan de hand van je inkomen berekent hoeveel je per maand kunt terugbetalen. Is je draagkracht lager dan het termijnbedrag dat wettelijk is vastgesteld, dan hoef je maandelijks een lager bedrag terug te betalen.

DUO gebruikt voor de jaarlijkse draagkrachtberekening standaard je inkomen van 2 jaar geleden als peiljaar. Als je inkomen na die tijd is gedaald, dan kun je dit bij hen aangeven en zullen ze een recenter jaar gebruiken.

Dit betekent overigens niet dat je schuld wordt kwijtgescholden en de rente blijft de rente, maar het kan je mogelijk wel wat ademruimte geven op de korte termijn.

Tips om je studieschuld af te lossen

Los jij af op je studieschuld of zit je (nog) in de aflosvrije periode? Mocht je in die aflosvrije periode zitten, dan is het toch slim om alvast over jouw aflossingsopties na te denken. Het staat vast dat de rente stijgt in 2023, maar wat er de jaren daarna gebeurt is nog onzeker. Stijgt de rente door, of zal deze weer dalen? We zullen zien, maar zie het als een waarschuwingssignaal dat de rente nu stijgt en denk (alvast) na over een aflossingsplan. Ik heb wat opties voor je onder elkaar gezet:

- Staat jouw rente nog even vast? Dan is deze voorlopig nog 0%. Maak alvast een spaarpotje aan waarin je alvast maandelijks geld voor je studieschuld opzij zet, zodat je na je aflosvrije periode direct kunt beginnen met het (extra) aflossen van je studieschuld. Steeds meer banken beginnen weer met het aanbieden van rente op je spaartegoeden, dus zo kun je mogelijk ook nog wat rendement maken in de tussenliggende jaren. Win-win.

- In aanvulling op bovenstaande, duurt het nog 1, 2, 3 of zelfs 5 jaar voor je rentevaste periode afloopt? Je kunt ook een depositorekening overwegen. Zo kom je niet in de verleiding om je geld voor andere zaken op te nemen dan je studieschuld, en je krijgt een hogere rente dan op een gewone spaarrekening.

- Maak nu al de keuze of je straks maandelijks alleen het bedrag betaalt wat is afgesproken met DUO of dat je extra geld aflost, zodat je schuld sneller kleiner wordt.

- Heb je extra ruimte om je studieschuld nu al af te betalen? Dat is ook een mogelijkheid. Of steek je dat geld liever in een indexfonds? Zodat je je studieschuld met een groter bedrag afbetaalt, op het moment dat je aflosvrije periode stopt? Dat kan ook. Houd er alleen rekening mee dat het geen gegeven is dat een indexfonds ook altijd alleen maar stijgt, het kan ook dalen. Lees je dan ook goed in of vraag een expert om advies.

Zoals je ziet zijn er genoeg opties. Mocht het straks niet mogelijk zijn om het afgesproken bedrag terug te betalen, omdat je inkomen gedaald is? Kijk dan eens op de website van DUO, want het is dus ook mogelijk om een lager maandbedrag af te spreken.

Conclusie

Schulden blijven schulden. Het is toch verstandig om je studieschuld op een bepaald punt terug te gaan betalen. Nu is het wel zo dat 0,46% rente op een schuld van € 30.000 ongeveer een bedrag is van € 11 per maand aan rente. Dit is niet veel geld, maar op jaarbasis loopt het toch op. Volgens het oude leenstelsel wordt er met 1,78% rente gerekend en dan wordt het bedrag ineens € 44,50 wat je betaalt aan rente per maand. Dat is toch best een flinke aanslag op je maandlasten. Deze percentages zijn echter alleen relevant voor jou als jouw rentevaste periode precies nu afloopt.

Mocht dit bij jou het geval zijn, en je valt onder het oude stelsel, dan raad ik je aan om je schuld zo snel mogelijk af te lossen of in ieder geval te gaan bekijken wat er mogelijk is.

Hoe zit het met jouw studieschuld en welke keuzes maak jij? Deel jouw ervaringen in de comments.

Dit bericht heeft 8 reacties

Hallo,

welke rol spelen studieschuld,aflossing en rente eigenlijk t.a.v. de aangifte inkomstenbelasting?

Is studieschuld een schuld voor de IKB en is de betaalde rente aftrekbaar?

Alvast bedankt!

Hoi Andrea,

De website van de belastingdienst zegt hierover het volgende: U geeft onder andere de volgende schulden aan in box 3: schulden volgens de Wet studiefinanciering (studieschulden), tenzij de studieschuld nog kan worden omgezet in een gift. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/vermogen_en_aanmerkelijk_belang/vermogen/wat_zijn_uw_bezittingen_en_schulden/uw_schulden/

Houdt er wel rekening mee dat er mogelijk een drempelbedrag van toepassing is.

Dankjewel voor het slechte advies om de studielening op pauze te zetten. Nu is de rente omhoog gegaan!

Hoi Victor, we adviseren je niet om die aan te zetten, alleen om zelf een bewuste keuze te maken op basis van jouw persoonlijke situatie. Bij 0% rente voor 5 jaar vast (wat Robin nog heeft tot 2026), kan de aflosvrije periode aanzetten + middels deposito’s sparen voor het aflossen van de studieschuld bijvoorbeeld best een prima keuze zijn. Als jouw rente precies aankomend jaar omhoog gaat, kom je misschien tot een andere conclusie. Altijd goed om voor jou persoonlijk alle opties af te wegen en je keuze daarop te baseren.

Hi! Dank voor je artikel. Ik zit in de aanloopfase (2jaar) van het afbetalen. In die fase kan ik alvast extra afbetalen. Ik vroeg me af of het zo is dat als de nieuwe rente ingaat, dat dan nog niet geldt voor mijn schuld (ik zit immers in de aanloopfase) – indien dat zo is lijkt het me een goed idee om in de aanloopfase alvast, wat ik kan, af te lossen op 0%. Dan is het bedrag na 2 jaar, waar rente op berekend gaat worden, toch wat kleiner! Wat denk jij?

Alles wat je aflost, hoef je geen rente meer over te betalen natuurlijk.

Kan zeker een goed idee zijn op basis van de info die geeft 🙂

Succes met de keuze.

In je tekst staat

“Uiteindelijk betekent het dat je bij een schuld van € 10.000 dus € 178 extra per jaar kwijt zult zijn aan rentekosten als jij onder het oude stelsel valt.”

Ik neem aan dat je bedoelt dat je(ongeveer) 178 € meer betaalt in jaar 1. Je betaalt nlniet alleen rente,maar je lost ook af. Het bedrag aan rente wordt dus steeds kleiner bij een vast rente percentage (1,78% in je voorbeeld)

Hi Jan,

Scherp, ik snap de verwarring wel.

Het kan twee kanten op. Als je de aflosvrije periode aan hebt staan, gaat het bedrag zelfs omhoog omdat je te maken hebt met samengestelde rente. In het geval dat je aflost, heb je helemaal gelijk dat het ieder jaar afneemt. Zal het per jaar weghalen.

Robin