Nu de rentes weer flink zijn gestegen ben ik druk bezig met de rente op mijn spaargeld optimaliseren. De Nederlandse grootbanken blijven qua rente nogal achter, dus open ik deposito’s via Raisin. Wil je ook de maximale rente uit je spaargeld halen? Dan is Raisin een goede optie, want hier vind je altijd de hoogste rentes. Waar je verder rekening mee moet houden als je besluit je spaartegoeden onder te brengen bij Raisin, of Raisin betrouwbaar en veilig is en wat de ervaringen van mijzelf en anderen zijn, lees je in deze Raisin review.

Direct checken welke rentetarieven Raisin op dit moment te bieden heeft? Dat kan hier:

Sparen en rendement maken

Er zijn verschillende mogelijkheden om je spaargeld voor je aan het werk te zetten. Je kunt je spaargeld inzetten op crypto, pensioenbeleggingen, staatsobligaties of andere soorten aandelen, maar beleggen brengt natuurlijk altijd een risico met zich mee. Hoewel je je spaargeld kunt laten groeien met beleggen, geeft het geen garantie voor succes in de toekomst.

Mocht beleggen of investeren niets voor je zijn, maar wil je wel je spaargeld voor je laten werken, dan bestaan er ook nog verschillende spaar-service providers. Deze aanbieders geven je de mogelijkheid om alsnog te sparen door een spaarrekening te openen of te sparen tegen een vaste rente en een vaste periode, wat ook wel deposito sparen wordt genoemd. Een depositorekening kan natuurlijk ook gewoon een hele goede aanvulling zijn op je beleggingen. Zelf sluit ik voor allerlei doelen korter dan 5 jaar sowieso deposito rekeningen af. Mijn beleggingen zijn voor de langere termijn.

Deze manier voor het aanbieden van een hogere spaarrente is natuurlijk ook hartstikke fijn voor mensen die simpelweg wat minder risico willen lopen dan op de aandelenmarkt, maar wel slimme dingen met hun geld willen doen.

Raisin: van traditionele bank tot internationale marktplaats voor sparen

Het spaarplatform van Raisin valt onder de Raisin bank, een Duitse bank met 146 gerenommeerde partnerbanken in Europa. Raisin is in 1973 opgericht, noemt zichzelf een Banking-as-a-Service onderneming en is actief in 30 landen binnen Europa.

Bij Raisin kun je naast spaarrekeningen ook een depositorekening openen. Het verschil tussen een spaarrekening en een depositorekening, is dat je spaargeld op een depositorekening voor een langere periode vaststaat, waardoor je niet aan het geld kunt komen. Hier staat tegenover dat de rente van een depositorekening, ook wel termijndeposito of spaardeposito genoemd, vaak significant hoger is dan de rente van een spaarrekening. Je kunt in feite de volgende regel hanteren: wanneer je het geld over een langere periode laat vastzetten (maximaal 10 jaar), des te meer rendement je over je saldo op je spaardeposito krijgt.

De hoogst haalbare rente op een depositorekening via Raisins spaarplatform ligt inmiddels rond de 3,65%*. Iets waar je bij alle Nederlandse grootbanken banken nog heel lang op zal moeten wachten.

Wat maakt Raisin uniek?

Nu kun je bij verschillende online aanbieders terecht voor een depositorekening, dus hoe onderscheidt het spaarplatform van Raisin zich van de rest van de online aanbieders? Raisin noemt zichzelf ‘Europa’s toonaangevende marktplaats voor sparen met toegang tot spaarproducten uit heel de EU.’ Wat hiermee bedoeld wordt, is dat je via het spaarplatform van Raisin onder andere kunt sparen bij verschillende banken in Europa. Zo open je op een eenvoudige manier een spaarrekening bij verschillende buitenlandse banken via één platform.

Je kunt zelf beslissen of je al je spaargeld op een buitenlandse spaarrekening wilt zetten. Je kunt er ook voor kiezen om je spaargeld te spreiden over verschillende banken: het is maar net welke spaaroptie van welke bank bij jou en je huidige (en toekomstige) spaarsituatie past.

Of nu één spaarrekening of verschillende rekeningen jouw voorkeur geniet, je hebt al je spaargeld in één overzicht op Raisins spaar platform. Hierbij maakt het niet uit of je voor een spaarrekening gaat, of voor een depositorekening. Je houdt ten alle tijde een duidelijk overzicht over je spaargeld. Een ander klein pluspunt: in tegenstelling tot de meeste Nederlandse banken, is sparen volledig gratis bij Raisin*.

Zoals je begrijpt is de combinatie van geen kosten en hoge rentes iets wat mij enthousiast maakt in deze Raisin review.

Welke banken zijn aangesloten bij Raisin?

De partnerbanken van Raisin zijn verspreid over de hele EU. Per bank kun je zien in welk land deze gevestigd is en wat de kredietscore van dat land is, dat is vastgesteld door een onafhankelijk beoordelingsbureau genaamd S&P (Standard & Poor’s). Op die manier kun je inschatten hoeveel risico jouw geld loopt als je het bij een bank in een bepaald land op een rekening zet. De kredietscores van S&P Global lopen van AAA – heel goed, tot en met D – waarbij grote twijfel bestaat over de kredietwaardigheid van, in dit geval een land.

Enkele voorbeelden van banken die bij Raisin zijn aangesloten en die op dit moment de hoogste rente op een spaarrekening bieden zijn Klarna Bank* (Zweden, kredietscore AAA) en Renault Bank* (Frankrijk, kredietscore AA). De Younited* bank strooit ook met hele mooie rentetarieven.

Is Raisin betrouwbaar?

Ja, Raisin is betrouwbaar. Zoals ik eerder beschreef, is Raisin onderdeel van de Raisin bank en draaien ze al heel wat jaren mee. Investeerders achter het platform zijn onder andere Raisin Bank, Paypal en Goldman Sachs, allemaal gerenommeerde partijen.

Wel dien je er rekening mee te houden dat je, als je een rekening opent via Raisin, je niet per se ook je spaargeld wegzet bij de Raisin Bank, dit kan ook bij een andere bank zijn die is aangesloten bij Raisin als partnerbank. Om jou te helpen een risico-inschatting te maken, laten ze de kredietwaardigheid van een land zien zoals vastgesteld door S&P Global en ze hebben uitgebreide informatiepagina’s per bank.

Is sparen bij Raisin veilig?

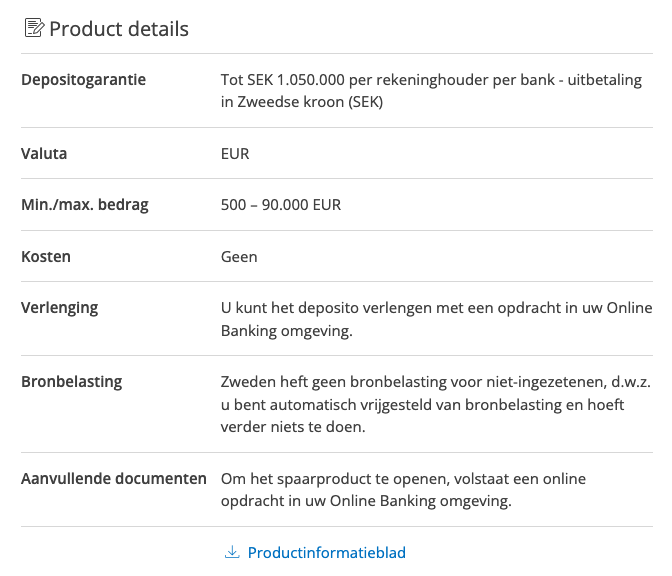

Raisin fungeert als het ware als tussenpersoon voor het afsluiten van jouw spaar- of depositorekening. Sluit je een rekening af bij een van de bij Raisin aangesloten banken binnen de EU, dan valt deze onder het wettelijke nationale depositogarantiestelsel van dat land, in overeenstemming met Richtlijn 2014/49/EU. In de Eurozone geldt dat jouw geld altijd beschermd wordt tot een bedrag vaan €100.000 per rekeninghouder per bank. Voor landen buiten de Eurozone is dit een gelijkwaardig bedrag in lokale valuta.

Als je meer dan €100.000 spaargeld wilt wegzetten, is het dus verstandig zijn om dit over meerdere banken te spreiden, zodat je er zeker van bent dat jouw geld verzekerd is onder het depositogarantiestelsel, mocht de bank omvallen. Zelf heb ik geen 100.000 euro, maar ik vind het wel fijn om de in mijn ogen betrouwbare landen te kiezen, zoals Frankrijk en Zweden.

Raisin ervaringen

In de app store zijn de reviews afwisselend positief en negatief. Op dit moment scoren ze daar een 4,3 uit 1.000+ reviews. Ook op Trustpilot staan inmiddels ruim 300 reviews en scoren ze een 4,3. Er staan duidelijke verbeterpunten tussen, zoals het aanmeldproces duurt lang, maar geen wereldschokkende dingen.

Mijn ervaringen met Raisin

Deze Raisin review is zo objectief mogelijk, maar ik kan niet anders zeggen dan dat ik op dit moment razend enthousiast ben over dit platform. Ik heb zelf ook depositorekeningen bij Raisin voor mijn eigen spaargeld en ook een gewone spaarrekening heb ik er inmiddels geopend. Raisin biedt naar mijn mening een overzichtelijk platform dat je zowel de mogelijkheid biedt om flexibel te sparen op een normale spaarrekening, als je geld voor een wat langere tijd vast te zetten op een depositorekening. Voor beide opties bieden ze een groot aantal aanbieders en goede rentetarieven. Op een depositorekening zul je de hoogste rente ontvangen, maar het is maar net hoe veel flexibiliteit je belangrijk vindt.

Zelf open ik diverse depositorekeningen voor mijn korte termijn doelen. Bijvoorbeeld: ik moet over iets meer dan 3 jaar mijn studielening terugbetalen. Voor geld dat ik hiervoor spaar open ik steeds een nieuwe depositorekening. Daarnaast hebben wij ook onze buffer deels onder gebracht in depositorekeningen. Dit doen doen we door meerdere termijn te combineren. Dit noemt men ook wel een depositoladder.

Ik vind het prettig om te weten dat alle banken die zijn aangesloten bij Raisin EU-banken zijn en dus vallen onder het depositogarantiestelsel. Mocht de bank van mijn keuze omvallen, dan is € 100.000 in ieder geval veiliggesteld.

Waar op letten

- Vestigingsland en kredietscore van dat land

- Liever niet meer dan 100k bij 1 bank zetten

- Kijk goed naar het minimale bedrag wat benodigd is per bank

- Overweeg een depositoladder / meerdere termijnen

- Zelf kies ik liever geen landen zoals Spanje vanwege bronbelasting

- Check “details” als je rekeningen aan het zoeken bent, let bijvoorbeeld ook op aanvullende documenten en hoe je kunt verlengen

Conclusie Raisin review

Raisin is wat mij betreft een goede tussenpartij om de beste rentes te vinden. Ongeacht of Raisin je wel of niet aanspreekt, sparen via een spaardeposito of spaarrekening in het buitenland brengt minder risico’s met zich mee dan beleggen en is flexibeler dan investeren, terwijl je nog steeds verdient aan je spaargeld. Is sparen in het buitenland of een depositorekening nu niets voor jou? Je kunt je spaargeld altijd nog wegstoppen in een sok onder je matras, maar houd dan wel rekening met de risico’s van inflatie of diefstal.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat mogelijk affiliate links, welke allemaal zijn aangegeven met een asterisk* achter de link.