‘’Mensen doen gekke dingen met geld, maar ze zijn niet gek’’. Zo begint Morgan Housel zijn boek de psychologie van geld. Oftewel het feit dat mensen gekke financiële beslissingen maken, betekent niet dat ze gek zijn. De financiële beslissing die we als mensen maken zijn gebaseerd op onze waarheid van de wereld. Iedereen heeft een eigen situatie: ander inkomen, andere opvoeding en andere normen en waarden.

In deze review ‘de psychologie van geld’ ga ik dieper in op een aantal lessen uit het boek. Sommige kende ik al, maar toch benadrukte Morgan met zijn voorbeelden de lessen op een fijne manier. Al met al raad ik je zeker aan het boek eens geheel door te lezen.

- Het belang van je pensioen

Dit is een van de eerste punten waar Morgan over schrijft. Ik heb de volgorde van zijn lessen niet aangepast, al zou je dat wellicht denken aangezien ik mezelf pensioenbewustmaker noem. 😉

Het idee dat je recht hebt op pensioen is volgens Morgan op zijn hoogst twee generaties oud. Vroeger werkten de mensen in Amerika tot aan hun dood, dat was zowel de verwachting als de realiteit. Er is een oud gezegde dat als volgt is: ‘Iedereen praat over met pensioen gaan, maar weinigen doen er iets aan’. Het feit dat we niets aan ons pensioen doen is volgens Morgan niet omdat we gek zijn, maar omdat het iets nieuws is voor ons.

Ben jij benieuwd hoe jouw pensioen er voor staat? Ontdek het hier binnen slechts twee minuten.

- Geluk versus pech

‘Niets is zo goed of zo slecht als het lijkt’ schrijft Morgan.

Als mensen zijn we geneigd om te kijken naar onze individuele inspanningen die tot een bepaalde situatie hebben geleid of kunnen leiden. Maar of jouw bedrijf succesvol wordt of niet is ook sterk afhankelijk van andere factoren.

Het voorbeeld in het boek is dat Bill Gates op een middelbare school terecht kwam, die als een van de weinige computers had. Als Bill op een andere school had gezeten is het maar de vraag of hij daadwerkelijk succesvol was geworden. Een goede vriend van Bill had waarschijnlijk evenveel kans als Bill, maar die overleed op jonge leeftijd. Echte pech dus.

Als jouw bedrijf geen succes wordt, hoeft dat niet te liggen aan jouw inspanning of het idee. Soms is het toevallig het juiste moment en soms niet.

- Genoeg is genoeg

In het boek heet dit eigenlijk ‘nooit genoeg’, maar ik noem het liever ‘genoeg is genoeg’. Voor jouw (financiële) leven is het in mijn ogen belangrijk om te kijken wat jouw rich life is. Wat wil je en welke financiële middelen heb je daar voor nodig?

Zodra je dat punt hebt bereikt, is het niet nodig om steeds meer te willen verdienen, harder te gaan werken en meer uit te gaan geven. Het is menselijk dat we steeds meer willen, maar ik denk dat we wel kunnen stellen dat dat je uiteindelijk niet gelukkiger gaat maken.

Zelf ben ik nog altijd blij met mijn keuze van 4 dagen werken en 1 dag werken aan mijn side hustles. Daarnaast was tijdens de keuze voor mijn nieuwe baan een belangrijk aspect ook de vrijheid die ik krijg. Zo ga ik onder andere graag op workation.

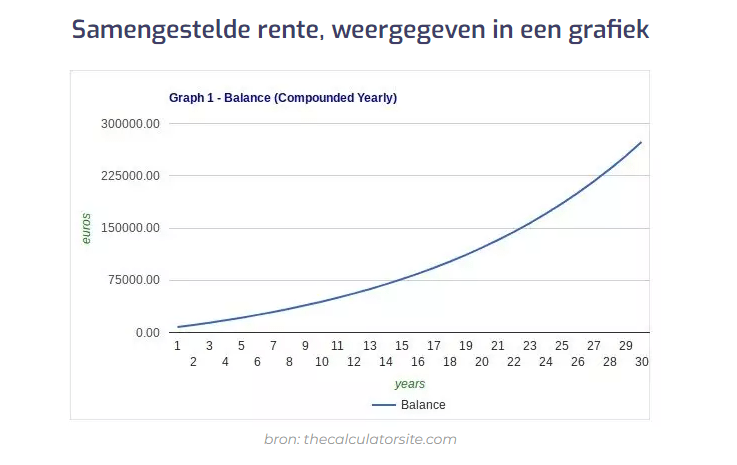

- Lineair denken vs. Exponentieel denken

Eerder schreef ik zelf al een blog over de kracht van samengestelde interest. De kracht van samengestelde interest heeft te maken met exponentiële groei, iets wat voor ons als mensen lastig te begrijpen is. Het is in de basis makkelijker om lineair te denken.

Zorgen dat je gaat denken in exponentiële groei kan nog wel eens hele mooie resultaten opleveren, zowel voor je persoonlijke financiën als voor de financiën van je bedrijf. Zo vertelde Jorg Ruis in deze aflevering dat een andere manier van denken hem uiteindelijk heeft gebracht naar zijn doel, namelijk: minder werken en meer omzet verdienen.

- Beleggen

Iedereen kent ze vast wel, de succesverhalen van beleggers die enorm rijk zijn geworden, maar gaat het hier niet ook om de eerder benoemde les geluk vs. pech?

De kans is groot. Goed investeren is volgens Morgan namelijk geen kwestie van de juiste beslissing maken, maar voornamelijk ervoor zorgen dat je geen fouten maakt. Ik kan mij hier volledig bij aansluiten.

Zelf doe ik aan indexbeleggen op een simpele, snelle en stabiele manier. Mijn nachtrust is mij meer waard dan de beleggingsapps, waar ik weinig tot geen invloed op heb. Ook Morgan zelf doet aan indexbeleggen en vindt zijn nachtrust belangrijk.

- Geld behouden

Aan de meest rijke mensen kan je niet zien dat ze rijk zijn. Hoezo dan?

Dat heeft te maken met geld ook kunnen behouden. Als we geld verdiend hebben, voelt het alsof we het weer kunnen uitgeven. Maar op die manier word je er niet rijk van. Een van de belangrijkste lessen uit het boek van Morgan gaat ook over sparen. Hij en zijn vrouw zijn vanaf jongs af aan begonnen met een vast percentage sparen en dit zijn ze nooit gaan veranderen.

In het boek maakt hij een leuke vergelijking met sporten. Als we gesport hebben, dan gaan we vervolgens weer eten, omdat we denken dat we dat verdiend hebben. Uit een onderzoek bleek dat we de verbrande kcal vier keer zo hoog inschatten als daadwerkelijk het geval is, waardoor we twee keer zoveel kcal gaan consumeren. Dit is net als rijk zijn. We denken hard gewerkt te hebben en ons zelf te mogen belonen, maar hierbij is het van belang om jezelf te kunnen beheersen.

- De impact van staartgebeurtenissen

De geschiedenis gebruiken als voorspeller van de toekomst brengt risico’s met zich mee. De impact van staartgebeurtenissen is groot en op voorhand weten we niet wat die gebeurtenissen zijn. Enkele voorbeelden van staartgebeurtenissen zijn: de grote depressie, de tweede wereld oorlog en het einde van de sovjet-unie. De coronacrisis. Het heeft allemaal invloed gehad op de wereldeconomie en er was niemand die dit had voorspeld.

- Een foutenmarge inbouwen

Om voorbereid te zijn op de staartgebeurtenissen is het van belang om een foutenmarge in te bouwen. Een foutenmarge zou standaard onderdeel moeten zijn van elk plan dat je opstelt. Een marge die rekening houdt met dat het plan niet volgens plan verloopt.

Het inbouwen van een foutenmarge kan voelen als een terughoudende strategie, maar dat is het niet. Het is een aanrader om dit te doen. Zo deed ik dit zelf bijvoorbeeld ook bij de verbouwing van ons huis. Al was mijn foutmarge achteraf gezien nog te conservatief.

- Kies welk spel je speelt

Als je begint met een financieel plan is dit misschien wel het eerste waar je even bij stil zou moeten staan. Welke strategie hanteer je, oftewel welk spel speel jij? Als je weet welke strategie je hanteert, is het ook minder verleidelijk om je laten af te leiden door anderen.

- Onafhankelijkheid

Onafhankelijkheid en veel geld verdienen zijn misschien twee begrippen die we onterecht met elkaar in verband leggen. We denken veel geld te willen verdienen, maar bedoelen we niet dat we onafhankelijk willen zijn?

Om een gevoel van onafhankelijkheid te hebben, is het niet nodig om het inkomen van een arts te hebben. Het is zoals Morgan schrijft een kwestie van je verwachtingen onder controle houden en beneden je stand leven. Wat je inkomen ook is, onafhankelijkheid wordt bepaald door wat je spaart.

Voor mij is dit te vergelijken met leven volgens de FIRE methode of leven volgens de FIRO methode. Een boek die ik je aanraad om hierover de lezen is het boek tien keer met pensioen van Rowan Siskens

Tot slot

Sommige lessen kunnen misschien als open deur voelen, maar vraag jezelf af in hoeverre je de les ook echt toepast in jouw leven. Mocht je het boek gelezen hebben, ben ik benieuwd naar wat jou het meest is bijgebleven. Laat het hieronder achter in de comments. 🙂

Overtuigd om het boek te lezen? Het boek aanschaffen kan hier*.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link