In deze review van het crowdfunding platform Lendahand lees je alles wat je moet weten, voordat je begint met het doen van investeringen. Lendahand is echt een heel cool bedrijf, waar je als particuliere investeerder veel sociale impact kan maken en hier ook wat aan overhoudt.

Open een account met de code P2E9-WRDT-F2G7* en krijg 25 euro euro korting over je eerste investering.

Later heb ik ook nog een podcast met Lendahand opgenomen hier te beluisteren (S4.4) of op Spotify.

Wat is Lendahand?

Lendahand is een crowdfunding platform dat sinds 2013 investeerders en ondernemingen samenbrengt op één platform.

Lendahand is een online impact investing platform waar maatschappelijk bewuste beleggers kunnen investeren in ondernemers en duurzame initiatieven in opkomende economieën.

Investeringen vinden plaats in zogenaamde meso-kredieten (door Lendahand bedachte term). Hiermee bedoelen ze eigenlijk kapitaal aan ondernemers verstrekken, waar microkrediet te weinig voor is.

De investeerders kunnen volgens de website een rente tot 7% verwachten, afhankelijk van het project. Daarnaast wordt de sociaal/maatschappelijke impact van de investeringen bijgehouden.

Lendahand heeft een vergunning van de AFM en valt onder het beleggerscompensatiestelsel (BCS) van de Nederlandse bank.

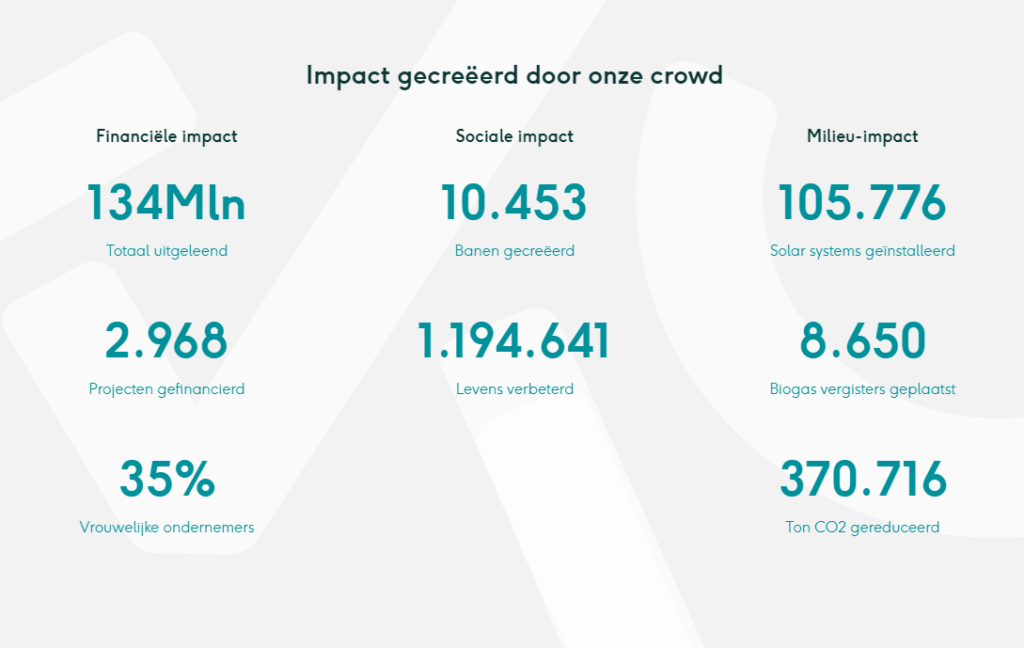

Hieronder een aantal voorbeelden van de website, waaruit de social impact naar voren komt:

Crowdfunding a better world

Het platform hanteert niet voor niets de slogan: “Crowdfunding a better world”.

Volgens de website van Lendahand krijg je 2 tot 7% rente op je investeringen, maar ik wil hier een opmerking bij plaatsen. Je moet hier namelijk wel onderzoek voor doen en/of simpelweg een beetje geluk hebben om dit ook als financieel rendement te kunnen behalen. Je investeert in individuele projecten, dus per investering en per land zijn de rendement/risico verhoudingen anders. Dit zal ik later verder toelichten.

Persoonlijk vind ik het fantastisch dat er dergelijke platformen zijn om innovatieve en duurzame ondernemingen te helpen. Op deze manier kunnen we met z’n allen de wereld een stukje beter maken. Alleen al deze missie is een goede reden om dit platform te overwegen.

Typen investeringen

Om goed te begrijpen hoe Lendahand werkt, moet je bekend zijn met onderstaande drie typen leningen, die voornamelijk door het platform worden aangeboden. Deze leningen worden als volgt uitgelegd op het platform.

1. Investering via lokale partner

Financiering van ondernemers in opkomende landen via lokale financiële instellingen.

Het risico dat je loopt ligt hoofdzakelijk bij de financiële instelling die het geld verstrekt. Zij dekken in eerste instantie het risico op wanbetalingen en valutaschommelingen af, maar dit kan natuurlijk fout gaan.

Een voordeel hiervan kan zijn dat de ondernemer wordt gescreend door de lokale financiële instelling, onder behoud van meegegeven criteria door Lendahand. Dit kan natuurlijk ook als een nadeel werken indien dit niet grondig genoeg gebeurt.

Het rendement wat je hierop kan behalen ligt volgens Lendahand rond de 2,5% tot 4,25% per jaar.

2. Directe investering

Financiering van ondernemers in opkomende landen.

Hierbij is de geselecteerde onderneming zelf tegenpartij, er is dus geen sprake van een partij die ertussen zit. Het gaat vooral om ondernemingen die actief zijn op het gebied van schone energie. De rendementen liggen hoger dan bij een investering via een lokale partner, maar de risico’s zijn dan ook groter. Bij dit type investering wordt het risico op faillissement niet afgedekt.

Een voordeel is dus dat je regelmatig kan investeren zoals gezinnen en bedrijven toegang geven tot een basisbehoefte, zoals (schone) energie en bijvoorbeeld een bijdrage kan leveren aan CO2-reductie in opkomende landen.

Het gegeven rendement voor deze categorie is 5% tot 7% per jaar.

3. Co-investering

Financiering van ondernemers in opkomende landen samen met gerenommeerde partijen.

Het gaat bij deze vorm van investeren om een samenwerkingsverband van Lendahand met een grote (sociale) investeerder of een professionele institutionele belegger. Deze ervaren partijen, vaak zelf al jarenlang actief in het betreffende land, selecteren projecten waarin wordt geïnvesteerd. Investeerders krijgen op de Lendahand website de mogelijkheid om samen met de betreffende partij de projecten (mee) te financieren.

Voordelen zijn dat je impact kunt maken op het gebied van agricultuur, huisvesting en drinkwater en dat selectie en monitoring wordt gedaan door ervaren partijen.

Dit allemaal met een geschat rendement van 2% tot 6% per jaar.

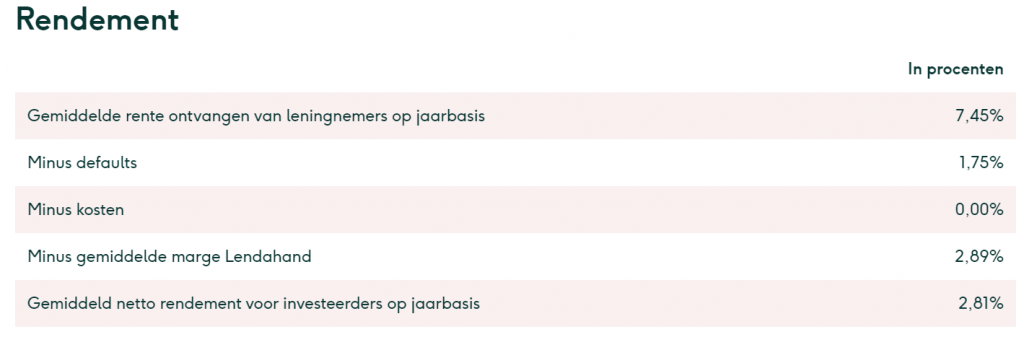

Rendement

Het daadwerkelijk gemiddeld netto rendement op jaarbasis volgens de berekening van het platform is 2,81%

Statistieken

Uit de cijfers van Lendahand blijkt dat al meer dan 134 miljoen is uitgeleend, Dit is niet alleen in Nederland, maar gezamenlijk met Engeland. Sinds de oprichting is er al een groot aantal projecten gefinancierd. Dit laat zien dat we te maken hebben met een serieuze speler.

Vergunningen

Lendahand ontvangt als eerste Nederlandse crowdfundingplatform de nieuwe Europese Crowdfunding Service Provider-vergunning (ECSP) van de Autoriteit Financiële Markten (AFM). In heel Europa zijn we het tweede Europese crowdfundingplatform die deze nieuwe licentie krijgt.

Rendement vs. duurzaamheid vs. tijdsinvestering

Bij Lendahand gaat het niet alleen om het financiële rendement. Het gaat ook om impact maken op de samenleving. Als jij gelooft in een bepaald soort investeringen, bijvoorbeeld solar systems of een bepaald land dan kan dat leidend zijn in je investeringen. Uiteraard is er ook een uitstekende mogelijkheid om je risico’s te spreiden door een klein bedrag te beleggen in één van de vele beschikbare leningen. De minimale investering in een lening bedraagt 50 euro.

Verhalen van investeerders laten wel zien dat het een uitdaging is om een goed rendement te behalen en dat hier een tijdsinvestering tegenover staat.

Kosten

Er zijn geen kosten verbonden aan de rekening en of de investeringen op Lendahand. Dit is uiteraard een positief kenmerk van het platform. Lendahand verdient geld door een fee te rekenen aan de ondernemer die geld leent.

De risico’s van investeren via Lendahand

Ik heb een apart artikel gemaakt over de risico’s van crowdfunding in het algemeen. Wil je meer weten over de project- platformrisico’s dan raad ik je aan om het artikel te lezen.

Mijn ervaringen met Lendahand

Zelf heb ik (nog) geen ervaring met investeren op dit platform. Daarom heb ik mijn vader een aantal vragen gesteld over zijn ervaringen. Hij is als loyale investeerder actief sinds 2015. Hij heeft 60 afgeronde projecten, 47 lopende projecten en 3 afgeboekte projecten. De 3 afgeboekte projecten zijn 3 leningen bij 1 lokale ondernemer. Zijn gerealiseerde gemiddelde financieel rendement was 1,5% tot eind januari 2021.

Hij deelt zijn ervaringen hieronder in de vorm van wijze lessen en gemaakte fouten.

Zo vader, zo zoon zullen we maar zeggen 😉

Ervaringen van een Lendahand investeerder

Mijn vader investeert sinds medio 2015, zit in nu in 47 lopende projecten in 12 verschillende landen en in alle 3 de genoemde leningsvormen. Hij kiest voor spreiding van kleine bedragen in vele van de leningen. Hij is tot nu toe heel blij met het platform, met name vanwege een positief sociaal rendement en een klein financieel rendement. Hieronder heb ik zijn antwoorden samengevat uitgewerkt.

Wat zijn je ervaringen over het algemeen?

Lendahand is één van de beste platformen waarin ik investeer qua gebruiksvriendelijkheid van de website. Er zijn heel veel verschillende investeringsmogelijkheden, ook qua landen en risico’s. Het komt zelden voor dat er geen project beschikbaar is om in te investeren. Daarnaast heb ik op dit platform vooral een heleboel duurzame projecten gesteund en een klein financieel rendement gemaakt. Voor mij is financieel rendement maken op dit platform niet het belangrijkste. Ik ben zeer tevreden over dit platform.

In welke type leningen investeer je en waarom?

Ik heb in alle verschillende leningsvormen geïnvesteerd. Ik probeer te spreiden door kleine bedragen in verschillende leningsvormen en verschillende landen te investeren.

Wat is in jouw ogen het grootste risico?

Het projectrisico. Het blijft soms een beetje een gok. De investeringen met de hoogste rente zijn ook de meest risicovolle gebleken. Tot op heden heb ik nog geen negatief financieel rendement, dat is momenteel op een spaarrekening bij een bank hetzelfde.

Zou je dit platformen aanraden aan anderen?

Ja, maar je moet wel weten waar je aan begint en goed je onderzoek doen. Ik kan door geld beschikbaar te stellen iets terug doen voor de samenleving, dat vind ik belangrijk in mijn overwegingen.

Tot slot, wat is je favoriete duurzame investering via Lendahand en waarom?

Er zijn verschillende favoriete investeringen, zoals een hospitaal een school en vele verschillende zonnepanelen projecten.

Samenvatting voor- en nadelen Lendahand

Voordelen

- Een laag platform risico en goede zekerheden als het platform failliet gaat door het gebruik van Intersolve EGI, waarbij het geld op een afgeschermde betaalrekening staat

- Je maakt het mogelijk voor anderen om een duurzame impact te maken op de samenleving

- Als je het goed doet, maak je hier ook een hoger financieel rendement op dan op een spaarrekening

- Het platform is zeer transparant, gebruiksvriendelijk en gedetailleerd. Ik heb nog een een website gezien die prominent haar eigen tekortkomingen neerzet. Dit toont een waar karakter als je het vraagt. Echt super!

- Lendahand valt onder het beleggerscompensatiestelsel.

Nadelen

- Het gemiddelde rendement is laag (2,81%) en de kans op een negatief rendement zijn aanwezig.

- Je moet enige tijd investeren als je projecten zelf wil analyseren, tenzij je op de analyses van het platform zelf vertrouwd.

Conclusie Lendahand review

Lendahand stelt investeerders in staat om een gegarandeerde duurzame impact te maken met kans op een rendement hoger dan een spaarrekening.

Wil jij duurzaam investeren en herken jij je in de slogan ‘crowdfunding a better world’? Dan is dit platform voor jou een goede optie.

Registreer je dan met de promocode P2E9-WRDT-F2G7* en krijg 25 euro korting op je eerste investering.

Vind jij het vooral belangrijk om winst te maken? Dan zijn er waarschijnlijk betere alternatieven, zoals indexbeleggingen. Een andere optie is om mijn review van Crowdrealestate te lezen.

Nieuw platform: PlusPlus

In samenwerking met Solidaridad, ICCO Cooperation en Truvalu heeft Lendahand het platform PlusPlus opgericht.

Het nieuwe platform PlusPlus richt zich op de agriculturele sector. Er is vaak veel kapitaal nodig voor boeren om te periode tussen zaaien en oogsten (3 à 4 maanden) te overbruggen.

Op het platform PlusPlus kan je geld uitlenen tegen een rendement van 0%, zodat de boeren het beste tarief aangeboden krijgen. Met een klein bedrag, kan je al veel bijdragen.

Echter geldt ook bij PlusPlus dat het risico’s met zich meebrengt. Door het compensatiefonds bieden ze wel de mogelijkheid om 50% van je inleg terug te krijgen mocht de ondernemer failliet gaan.

Investeren in een project is mogelijk met je Lendahand account.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link.