Misschien herken je het wel: je wilt graag een grote aankoop doen waarvoor je moet sparen, maar het wil nog niet erg lukken om het bedrag daarvoor bij elkaar te krijgen. Of je maand duurt altijd te lang voor het saldo op je bankrekening. Een manier om jouw doelen daarin wél te behalen is (spaar)potjes maken: je koppelt een concreet doel aan je geld.

Potjes maken is een manier van budgetteren. Budgetteren zorgt voor een beter inzicht in je inkomsten en uitgaven. Door dit te doen krijg je een goed beeld van hoeveel geld je aan het eind van de maand overhoudt, waar je je geld precies aan uitgeeft en op welke posten je misschien zelfs kunt besparen. Misschien makkelijker gezegd dan gedaan, als je hier nog niet bekend mee bent. In dit artikel lees je er meer over: Waarom werkt dit zo goed? Hoe pak je het aan? Zonder welke potjes kun je echt niet? Je leest het hier!

Wat is potjes maken precies?

(Spaar)potjes maken betekent letterlijk dat je je geld categoriseert en een doel geeft. Je salaris komt binnen op 1 rekening, en vervolgens geef je je geld verschillende doelen mee. Je hebt een bedrag nodig voor je vaste lasten (vaak een vast bedrag per maand), voor boodschappen en andere variabele uitgaven, en waarschijnlijk wil je ook nog wat sparen en/of investeren. Al dan niet bewust, heb je op die manier eigenlijk je geld al gecategoriseerd in 3 potjes. Daarin kun je uiteindelijk zo ver gaan als je zelf wilt.

Waarom wil je werken met potjes?

Met potjes werken is erg hip, en dat is het niet voor niks. Veel ondernemers doen dit, die werken vaak met de profit first methode. Hierbij gaat er een gedeelte van de inkomsten direct naar een potje voor belastingen, loon, etc. zodat ze meer inzicht krijgen in hoe veel winst ze overhouden aan het einde van de periode.

Ook als je geen ondernemer bent, kan werken met potjes ontzettend handig zijn voor je persoonlijke financiën. Zie het als een manier van budgetteren die een stapje verder gaat dan alleen geld storten op een spaarrekening. Potjes, ofwel spaarpotjes, betekent letterlijk een aparte spaarrekening openen voor een specifiek spaardoel en daar elke maand trouw een bedrag op storten, maar ook je betaalrekening is in feite een soort potje.

Waarom je dat zou willen? Werken met persoonlijke potjes zorgt ervoor dat je super bewust met je geld omgaat en daar structuur in aanbrengt, wat je houvast kan geven. Op die manier werken, zorgt ervoor dat je meer geld overhoudt aan het einde van de maand, simpelweg omdat je je geld een specifiek doel geeft. Zo ren je niet meer achter de feiten aan en kom je niet langer structureel geld tekort. Je ontwikkelt stabiliteit en structuur, en haalt de emotie rondom geld eraf.

Je eigen spaarpotjes maken: hoe pak je dat aan?

De kans is groot dat je in je hoofd misschien al wel werkt met potjes. Je weet dat je maandelijks geld moet overmaken naar vaste lasten zoals je huur of hypotheek, je abonnement bij de sportschool, gas en elektra, water, etc.. Dit zijn maandelijks terugkerende kostenposten, waar je logischerwijs – waarschijnlijk zonder er al te veel bij na te denken – geld naar overmaakt. Dit is dus eigenlijk je ‘vaste lasten’ potje, waarschijnlijk in de vorm van je lopende betaalrekening.

Maar, het kan soms voelen alsof alles op de grote hoop verdwijnt en er weinig structuur in zit. De kunst van het potjes maken is om het ook op papier te zetten en daarmee visueel te maken, en vervolgens specifieke potjes te maken voor uitgaven en doelen die voor jou belangrijk te zijn.

Stap 1: Creëer inzicht door je inkomsten en uitgaven onder elkaar te zetten

Je begint bij het onder elkaar zetten van al je inkomsten en uitgaven. Op basis daarvan krijg je namelijk een aantal dingen inzichtelijk:

- Welke uitgaven maandelijks vast zijn;

- Hoeveel geld je variabel, bovenop je vaste lasten, nog uitgeeft (en waaraan); en

- Hoeveel van je inkomsten je opzij kunt zetten om te sparen.

Als bonus geeft het je nog inzicht in waar je eventueel nog zou kunnen besparen. Bijvoorbeeld op dat ene abonnement dat je nooit gebruikt, maar waar wel maandelijks een bedrag naartoe gaat.

Stap 2: Zet je prioriteiten op een rij

Nu je inzicht hebt in je inkomsten en uitgaven, kun je nagaan welke dingen er daarvan juist wél belangrijk voor je zijn, en waar je misschien minder geld aan zou willen uitgeven. Schrijf eens voor jezelf op waar je graag geld aan uitgeeft, waar je misschien wel iets minder aan zou willen uitgeven dan je nu doet, en waar je graag voor zou willen sparen. Schrijf ook op hoeveel spaargeld je denkt nodig te hebben voor de spaardoelen die jij hebt.

Ben je blij met wat je ziet? Zijn de verhoudingen van je uitgaven in lijn met wat je belangrijk vindt? Of valt hier nog winst in te behalen? Maak een overzichtje van de huidige verdeling van je uitgaven, en zet daarnaast een overzichtje van hoe je graag zou willen dat je uitgaven eruit gaan zien.

Stap 3: bepaal een spaarpotjes strategie die werkt voor jou

Je hebt inzicht gecreërd en bepaald waar je prioriteiten liggen. Tijd voor een plan van aanpak! Denk na over wat jij fijn vindt, want er zijn 1001 manieren om met potjes te werken. Wil je een potje voor vaste en variabele lasten, dus in totaal 2? Of wil je een stap verder gaan en ook voor al je specifieke spaardoelen een potje aanmaken? Er is hierin geen goed of fout, alleen jouw eigen persoonlijke voorkeur.

Om je te helpen neem ik hieronder een aantal veelvoorkomende methodes van potjes maken met je door.

Handige methodes om potjes te maken

Iedereen maakt potjes op zijn eigen manier. Er zijn een aantal handige methodes om potjes te maken, bijvoorbeeld:

De ‘Do, dream & destination method’

Met deze methode deel je je inkomsten en uitgaven in de categorieën Do, Dream en Destination.

- Do: dit is je potje voor dingen die je wilt doen. Dus bijvoorbeeld vakanties, uitjes en plezier;

- Dream: dit is je langetermijn potje, voor het waarmaken van al je dromen;

- Destination: kosten met een specifiek doel. Al je vaste en variabele maandelijkse lasten die sowieso maandelijks terukomen vallen hieronder, zoals je huur of hypotheek, je zorgverzekering en je boodschappen.

Zoals je ziet is dit een combinatie van spaar- en betaalpotjes. Je ‘Dream-potje’ staat waarschijnlijk op je spaarrekening, ‘Do’ en ‘Destination’ op een betaalrekening. De potjes zijn bij deze methode nog steeds vrij algemeen. Het zijn er 3, en dat houdt je rekeningoverzicht bij je bank lekker overzichtelijk.

Een valkuil van deze methode is wat mij betreft wel dat het juist zo algemeen blijft. Je geld heeft nog steeds niet een zichtbare concrete bestemming (bijvoorbeeld vakantie, kleding of uit eten), waardoor het risico op de loer ligt dat je alsnog alles op de grote hoop uitgeeft, maar het is wel al een stap in de goede richting ten opzichte van helemaal geen potjes maken.

Je kunt hier een stap verder in gaan door onder Do, Dream en Destination sub-potjes aan te maken waarin je specifieker bent.

Een potje per doel

Onder deze methode maak je een potje voor de categorieën van uitgaven en spaardoelen die jij voor jezelf hebt geïdentificeerd, waarin je je geld kunt indelen. Bijvoorbeeld een apart potje voor (je bepaalt deze zelf):

Spaarpotjes op je spaarrekening

- Buffer: een potje voor ene buffer in de vorm van spaargeld. Als er wat kapotgaat of je een onverwachte zorgrekening krijgt, dan betaal je de kosten daarvoor uit dit potje;

- Vakanties: stort bijvoorbeeld je vakantiegeld hierop, of leg maandelijks een bedrag in. Van dit geld betaal je letterlijk je vakanties.

Potjes voor je betaalrekening

In feite komt dit neer op het stellen van budgetten voor de categorieën waaraan jij jouw geld uitgeeft, zoals:

- Vaste lasten: je hypotheek of huur, sportschool, mobeiele telefoonabonnement, etc.

- Variabele kosten: boodschappen, kleding, uit eten en andere incidentele uitgaven. Hier kun je ook weer sub-potjes voor inrichten, bijvoorbeeld een apart budget voor je boodschappen of voor nieuwe kleding.

- Giving: evt. een deel dat je aan een goed doel schenkt

Potjes voor je investeringen

- Je beleggingsrekeningen vallen hier bijvoorbeeld onder.

Ook hier werk je dus weer met een combinatie van potjes op je betaalrekening en op je spaarrekening.

Meer weten? Luister dan ook eens deze aflevering van De Spaarpodcast over werken met spaarpotjes.

Potjes maken met behulp van een app

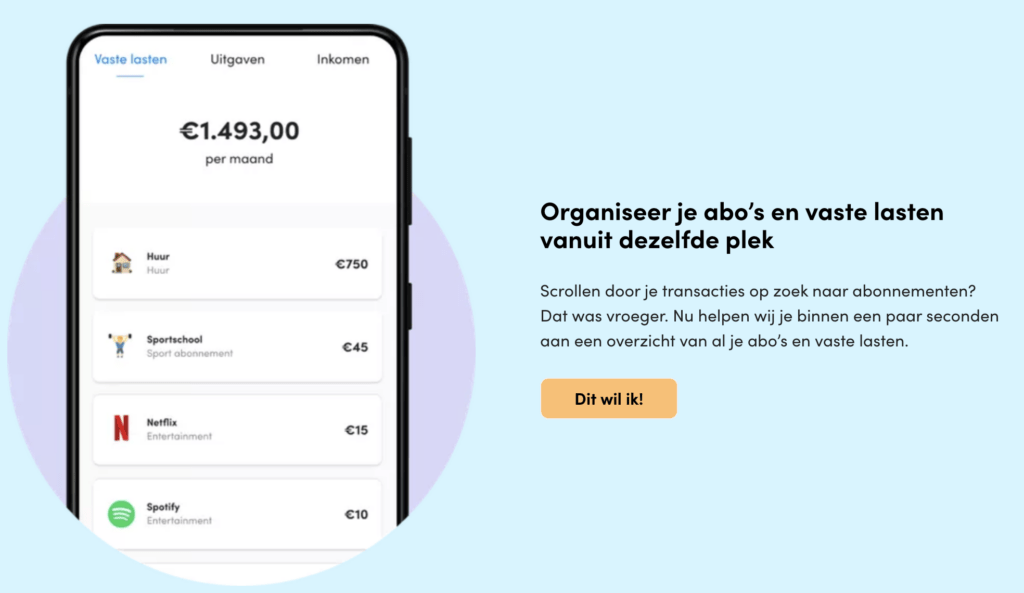

Je kunt ook apps gebruiken die je kunnen helpen met potjes maken, als je dat gemakkelijker vindt. De app Dyme is hier bijvoorbeeld geschikt voor. Met deze app verdeel je je uitgaven in categorieën. Die categorieën kan je als potjes zien en zelf indelen. Je ziet precies waar je je geld aan uitgeeft. De app geeft aan waar je betere keuzes kan maken.

Een andere mogelijkheid is de app YNAB gebruiken. Elke euro die binnenkomt geef je een bestemming. Die euro gaat in een potje. Zo word je er ook erg bewust van gemaakt waar je je geld aan uitgeeft.

Voorbeelden potjes

De lijst aan potjes die kunnen worden gebruikt bij het potjes maken is eindeloos en volledig afhankelijk van je eigen voorkeur. Een aantal potjes die veel mensen gebruiken deel ik met je ter inspiratie:

Potjes voor je maandelijkse uitgaven

- Boodschappen;

- Benzine/OV-kosten;

- Leuke dingen;

- Persoonlijke verzorging.

Potjes voor je spaarrekening

- Buffer voor onvoorziene kosten;

- Vakanties;

- Auto (onderhoud);

- Huis (onderhoud);

- (Gemeente)belastingen;

- Eigen risico zorgverzekering (letterlijk je eigen risico in een spaarpotje zetten, zodat je niet wordt verrast door onvoorziene kosten als je onverhoopt een zorgrekening krijgt);

- Vervanging van hardware, bijv. laptop of telefoon

- Pensioen, indien je te weinig of geen pensioen opbouwt met je baan;

- Toekomstplannen.

De lijst is in feite eindeloos, en je kunt het zo specifiek maken als je zelf wilt. Bij de meeste Nederlandse banken kun je tot 10 spaarpotjes aanmaken bij je lopende spaarrekening, zonder dat hier extra kosten voor in rekening worden gebracht! Je kunt in je bankieren app een naam aan je spaardoel geven, en hier een bedrag aan koppelen. Zo krijg je direct inzicht in waar je staat ten opzichte van je doelen!

Tips om potjes te maken

Ik deel nog wat laatste tips hoe je begint met je potjes maken:

- KISS – keep it simple & stupid. Begin met een paar potjes en ga vanuit daar uitbouwen. Daarna krijg je vanzelf nieuwe ideeën en je leert van je oude potjes.

- Wees niet te streng voor jezelf. Het is logisch dat niet alles in een keer perfect gaat en dat je moet wennen aan je nieuwe geldsysteem. Neem er de tijd voor om het potjes maken in te richten op een manier die voor jou goed werkt.

- Denk na over de urgentie van je spaardoelen. Is er een doel die meer prioriteit heeft dan een andere? Of een specifieke streefdatum voor het behalen van je spaardoel? Zorg dat de verhouding van het vullen van je spaarpotjes daarop aansluit.

- Sta stil bij je successen en vier deze! Als je je spaardoel hebt gehaald, vier dat! Daar mag je trots op zijn!

Een tip die ik ook nog mee wil geven voor als je wat verder bent, is om goed te kijken naar de balans cash vs. rendement. Ik zie veel beginnende spaarders heel goed met potjes werken, waardoor hun geld “niet optimaal voor hun werkt”. Er staat dan eigenlijk teveel op de bank. Zelf heb ik bijvoorbeeld wel potjes in mijn bank en excel, maar een deel van dit geld is ondergebracht in depositorekeningen en indexbeleggingen.

Conclusie (spaar)potjes maken

In het begin kan het lastig zijn om te beginnen met potjes maken als je hier nog nooit mee gewerkt hebt. Ik zou het absoluut iedereen aanraden om hier wel mee te beginnen, omdat je op die manier veel meer inzicht krijgt in je uitgavenpatroon. Begin klein, met een aantal potjes en breidt deze eventueel uit wanneer je merkt dat het voor je werkt.

Vragen? Of wil je jouw ervaringen delen? Gebruik de comments hieronder.

De podcast over werken met spaarpotjes vind je hier.