Update/disclaimer: Dit artikel is geschreven in een tijd dat de rente op je studieschuld 0% was. Nu de rente stijgt KAN de aflosvrije periode nog steeds gunstig zijn, maar of dat voor jou ook zo is, is van meerdere factoren afhankelijk. Heb jij (voorlopig) nog 0% rente op je studielening? Dan is dit artikel sowieso voor jou. We zullen binnenkort een update blog schrijven over de nieuwe situatie met 2,56% rente in 2024 en wat dit voor gevolgen heeft voor de aflosvrije periode. Dit is in dit artikel nog NIET meegenomen in de overwegingen.

___________________________________________________________________________________________________

Ken je dat gevoel van een openbaring? Alsof er plots allerlei lampjes aangaan en je het gevoel hebt dat je dit direct met anderen wil delen. Dat is hoe ik mij voelde na een tip van één van mijn lezers over DUO aflosvrije periode. Oftewel, de mogelijkheid om het aflossen van je studieschuld met vijf jaar extra uit te stellen. Mogelijk ook nu de rente weer gaat stijgen.

Ik heb drie jaar geleden alle voor- en nadelen uitgezocht en geen nadelen gevonden. Je bent bijna gek als je de DUO aflosvrije periode niet aanvraagt. Dit is letterlijk de snelste financiële hack die jij kan uitvoeren. Je kunt er zelfs duizenden euro’s mee verdienen als je slimme dingen doet met het geld dat je bespaart. Zelfs in tijden de rente op de studieschuld weer stijgt.

Behoor jij tot de 53% van de studenten met een studieschuld? Lees dan verder.

De eerste reacties

“Woow, je ziet bijna nooit dat zoiets echt geen nadelen heeft. Zodra ik thuis ben ga ik direct met DigiD inloggen om mijn aflosvrije periode aan te vragen” – Rowan

De meeste gehoorde reactie die ik krijg is: “Maar ik heb er een slecht gevoel bij, schulden los ik het liefst zo snel mogelijk af”. Ik wil je uitnodigen die gedachte even opzij te zetten tot het einde van dit artikel.

Als jij daarna nog steeds op basis van je gevoel beslist, geen enkel probleem. Ik heb er geen belang bij of jij de aflosvrije periode aanvraagt. Ik vraag alleen wat tijd om een ander standpunt te delen.

De slimmeriken reageren vervolgens met: “Ja echt niet, dat heeft negatieve gevolgen voor mijn hypotheek?” Nee hoor, dit klopt niet! Het aanvragen heeft geen negatieve gevolgen.

De laatste reacties die ik krijg zijn meestal in de trant van: “Holy shit, wat makkelijk, dankjewel. Ik heb het direct uitgesteld”.

Een blik terug naar mijn studententijd

Voordat ik je uitleg wat de aflosvrije periode van DUO is en hoe dit precies werkt, neem ik je even mee terug in de tijd.

Tijdens mijn studententijd heb ik flink bijgeleend, zodat ik veel dingen kon doen naast mijn studie, zoals: het lopen van een stage, op exchange gaan en commissie ervaring opdoen. Hierdoor is mijn totale studieschuld opgelopen tot bijna €20.000. Hier heb ik nooit spijt van gehad, maar het voelde toch wel als erg veel geld.

Gelukkig werd aan het aan einde van mijn studie al duidelijk dat de rente op mijn studieschuld heel laag was (0%). Op dat moment leerde ik al dat het financieel gezien verstandig was om bij te lenen, omdat de rente op je bank hoger was dan de rente die je over je schuld moest betalen.

Nadat ik ben afgestudeerd in 2017 krijg ik net als iedereen twee jaar aanloopfase van de overheid (soms ook wel aflossingsvrije periode genoemd). Iedereen met een studieschuld krijgt als het ware een adempauze, voordat ze moeten beginnen met aflossen.

Beginnen met aflossen

Vervolgens begin ik januari 2019 met minimaal aflossen. Iedere maand gaat er 110 euro van mijn rekening af richting DUO. Ik heb het geld geleend. Ik heb er van gestudeerd, bier van gedronken hele mooie reisjes van gemaakt. Het is het allemaal waard geweest. Echter, ik ga niet meer aflossen dan nodig, want de rente is 0%. Zolang ik meer rendement maak dan 0% kan ik het geld dus beter zelf houden. Zelfs als ik geen rendement erop maak dan kan ik er wel leuke dingen van gaan doen.

In mijn omgeving hebben meer mensen met een studieschuld te maken. Ik hoor dingen als “Ja, ik los alles af, want dan ben ik er maar vanaf”, “Het voelt niet goed om een schuld te hebben”, “Het is toch maar 4.000 euro” en “Ik ga van mijn salaris eerst zo snel mogelijk mijn schuld aflossen”. Ik hoor het aan en knik dat ik het begrijp, maar diep van binnen vind ik het gek. Waarom laten zulke hoogopgeleide mensen zich zo leiden door hun emoties of wat anderen zeggen?

Daarom schreef ik een artikel voor mijn blog “waarom ik minimaal aflos”, waarin ik uitleg dat het rationeel gezien de enige juiste keuze is om minimaal af te lossen. Naar aanleiding van dat artikel kreeg ik een tip van Djurre, een oud studiegenoot, die mijn artikel heeft gelezen.

Aflossen weer uitgesteld

“Of ik bekend ben met de aflosvrije periode van DUO”? Nou eh, ik heb toch net al bijna 2 jaar niet afgelost? Bovendien heb ik voldoende geld om af te lossen. Dat gaan ze nooit goedkeuren, toch?

Ik had het fout!

Iedereen kan deze DUO aflosvrije periode aanvragen bij DUO, ongeacht de reden. Het belangrijkste verschil is dat iedereen de aanloopfase krijgt en dat je de aflosvrije periode aan moet vragen.

Ik ga naar aanleiding van zijn tip op onderzoek uit, vind geen nadelen en alleen maar grote voordelen. Daarom stop ik na negen maanden weer met aflossen. De komende vijf jaar los ik niet af en verdien ik geld aan het geld wat ik eigenlijk af had moeten lossen. Allemaal dankzij de aflosvrije periode. Ondertussen heb ik al ruim 3 jaar niets afgelost.

Wat is de aflosvrije periode van DUO?

Je hebt bij DUO de mogelijkheid om 60 aflosvrije maanden in te zetten waar en wanneer jij dit wil. De maanden die je inzet komen dan bovenop de jaren die jij hebt om je schuld terug te betalen (15 jaar oude leenstelsel, 35 jaar nieuwe leenstelsel). De rente over je schuld blijft doorlopen. Je vraagt de DUO aflosvrije periode aan in minder dan 2 minuten. Verderop geef ik je hiervoor een stappenplan.

Voorwaarden aflosvrije periode DUO

- De maximale terugbetalingstermijn (15 jaar oude leenstelsel, 35 jaar nieuwe leenstelsel) wordt verlengd met het aantal maanden dat jij inzet.

- Tijdens deze periode blijft de rente over je schuld doorlopen. In mijn geval kan ik dus een nieuw rentepercentage toebedeeld krijgen vanaf 1-1-2027*.

- Maximaal 60 maanden, dit hoeft niet aaneengesloten en kan op ieder moment worden stopgezet of verlengd.

Waarom je de DUO aflosvrije periode moet aanvragen

Dit komt door de lage rente in combinatie met inflatie. Daarnaast kun je profiteren van belastingvoordelen en heb je de optie om dit geld te beleggen, waardoor je er zelfs geld aan kan verdienen. Dit zal ik onder andere toelichten met een rekenvoorbeeld.

Inflatie is de vriend van je studieschuld

Om te beginnen heb je te maken met inflatie. De gemiddelde inflatie in Nederland was de afgelopen 10 jaar 2,19%. Dit betekent dat 100 euro nu, volgend jaar nog maar 97,81 euro waard is. Afgelopen tijd hebben we ook nog eens vele male hogere percentages gezien.

Andersom geldt dit ook voor je schuld. Wanneer jij een schuld hebt van €20.000, dan is de schuld volgend jaar €19.562 waard. Dit komt doordat de prijzen in Nederland stijgen en je dus over een aantal jaar minder kan kopen voor dezelfde waarde.

Na 60 aflosvrije maanden is de schuld 17.904 euro waard. Met de huidige rente van 0% op je studieschuld betekent dit dat, zelfs zonder iets te doen, je schuld minder waard wordt. Uiteraard betekent dit niet dat je minder af hoeft te lossen.

Nu wordt het verhaal (naar mijn mening) nog mooier. Zodra jij meer dan 0% rendement maakt over dit geld, ga je daadwerkelijk winst maken. Zelfs als je 0,03% rente krijgt bij je bank.

Begrijp je het concept inflatie niet helemaal? Lees dan bron of bron.

Geld verdienen met het geld dat je eigenlijk af zou lossen

Ter illustratie, gebruik ik mijn eigen situatie als voorbeeld. Je hoeft niet, net zoals ik te gaan beleggen. Dit is slecht een optie die je krijgt wanneer je stopt met aflossen. Je kan het geld ook gewoon verbrassen in de kroeg. Dit laatste meen ik overigens niet.

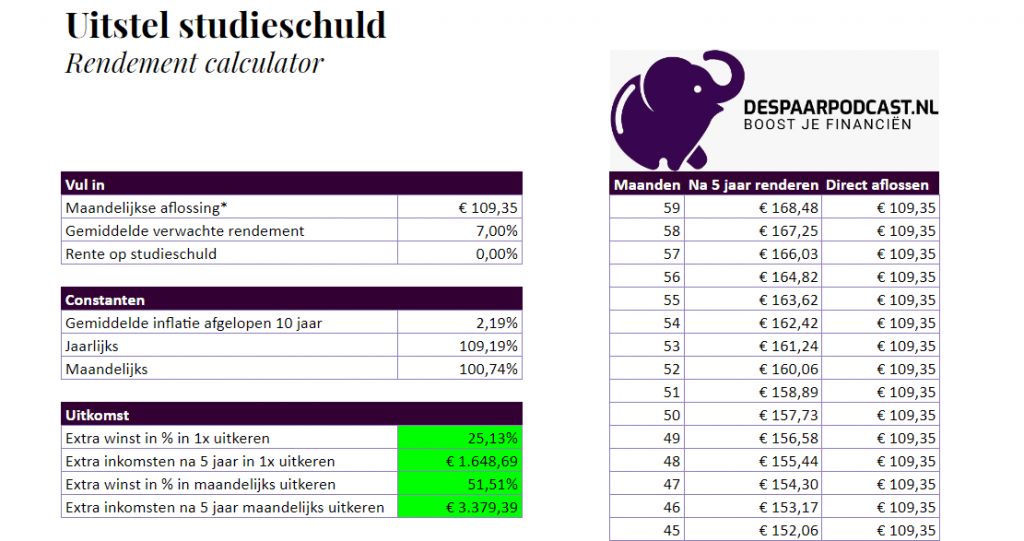

Stel dat je komende maand niet 109,35 euro aflost, maar dit bedrag op een beleggingsrekening met gemiddeld 7% verwacht rendement zet.

Je hebt dan 59 maanden om hier rendement op te maken. Over vijf jaar hoef je namelijk pas je eerste maandaflossing te doen, dus de tweede maand kan je ook 59 maanden laten renderen. Eigenlijk schuif je dus je aflossingen met 5 jaar op.

Indien je daadwerkelijke rendement die 5 jaar 7% per jaar is dan bouw je een extra waarde op van 3.379 euro. Dit is meer dan de helft van het bedrag wat ik oorspronkelijk van plan was om af te lossen in de komende vijf jaar (ongeveer 6.500 euro).

Je bent in dit geval afhankelijk van hoe de beurs het doet. Indien je in deze optie geïnteresseerd bent raad ik je aan om over indexbeleggen te lezen en een risicoprofiel te kiezen wat bij jou past.

Wil jij uitrekenen hoeveel geld jij kan verdienen? Gebruik dan mijn handige cheatsheet. De volledige sheet is gratis te downloaden in De SpaarpodShop

Met een studieschuld betaal je mogelijk minder belasting

Een derde reden die ik wil aanstippen waarom het niet erg is om je studieschuld later terug te betalen heeft te maken met de vermogensrendementsheffing. Je betaalt namelijk vanaf €50.000 (2021) aan netto vermogen vermogensbelasting. Je mag je studieschuld dus aftrekken van je spaargeld.

Let op: dit mag alleen als je restschuld hoger is dan €3.200 (2022) zonder fiscale partner.

“Nadelen” aflosvrije periode DUO ontkracht

Oordeel zelf! Hieronder mijn reacties op de meest voorkomende redenen voor twijfel.

Het is toch verstandig om je schuld af te lossen als je een hypotheek wil afsluiten?

Dit geldt bij veel hypotheekverstrekkers alleen als jij het gehele bedrag aflost en pas op het moment dat jij het geld nodig hebt voor een huis.

Het effect van een studieschuld op je hypotheek kan best flink zijn. Dit hangt echter wel af van een aantal factoren, zoals of je in het oude of nieuwe leenstelsel valt. Zie hiervoor de rekenvoorbeelden.

Het is alleen belangrijk om je te beseffen dat dit bedrag in veel gevallen blijft staan totdat je gehele studie schuld is afgelost**. Met een schuld van 15k in het oude leenstel waarbij je in 15 jaar aflost, betekent dit dat je na 14 jaar en 11 maanden aflossen alsnog minder kan lenen voor je hypotheek. Oftewel de 5 jaar uitstel die jij aanvraagt, maken niet uit als je maandelijks aflost.

Daarnaast gaat het om het moment dat jij een huis wil kopen. Bijvoorbeeld wanneer jij het plan hebt om over 2 jaar een huis te kopen, dan kun je beter de DUO aflosvrije periode aanvragen en rendement maken. Je kunt er dan vlak voor je aankoop voor kiezen om alles af te lossen of om te accepteren dat de hoogte van het bedrag wat je minder kan lenen hetzelfde blijft, of je nu wel of niet een deel hebt afgelost. Doordat jij rendement hebt gemaakt, heb je juist een grotere kans dat je meer kan aflossen!

Maar, wat nu de rente op de studieschuld weer omhoog gaat?

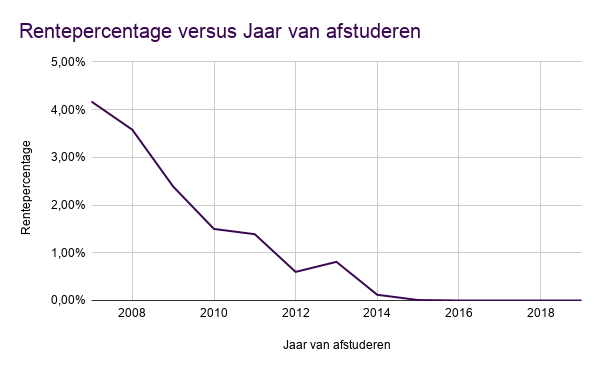

Ten eerste, is de rente op studieschuld in 2022 opnieuw 0% (DUO). Dit gebeurt altijd voor perioden van vijf jaar. De laatste mensen die rente betaalden waren afgestudeerd in 2014. Kortom, iedereen met een studieschuld die is afgestudeerd voor 2020 heeft vanaf nu te maken met een rentepercentage van 0%. Vanaf 2023 krijgen de eerste mensen weer te maken met een hoger percentage van 0,46% of 1,78% (DUO).

Benieuwd wat slim is per 2023? Lees dan deze update blog.

Wat als het rendement op je beleggingen tegenvalt of zelfs negatief is?

Ik kan het gemiddelde rendement over de komende 5 jaar niet voorspellen, niemand kan dit.

Het gemiddelde historische rendement is zo’n 7%, dit is over de lange termijn. Na 5 jaar kan dit inderdaad verschillen. Echter, wat als het gemiddelde rendement de komende 5 jaar beter doet? Die kans bestaat ook. Daarnaast kun je met een gemiddelde inflatie van 2,19% zelfs zo ver gaan dat een verlies van 2,19% procent betekent dat je geld evenveel waard is gebleven.

Mocht het scenario zich voordoen doordat we bijvoorbeeld in een nieuwe crisis zitten dan ga ik er zelf vanuit dat ik dit geld niet over vijf jaar uit keer, maar wacht tot de beurzen weer zijn aangetrokken. Houd in gedachten dat je over vijf jaar pas weer €109,35 per maand hoeft af te lossen. Je hebt dus niet al het geld direct nodig.

Studieschuld bekijken

Waar kan ik mijn studieschuld bekijken? Log in op: https://mijn.duo.nl en klik vervolgens op ‘details’. Hier kun je jouw studieschuld inzien en wijzigingen aanbrengen. Ter illustratie, laat ik je hieronder zien welke gegevens rondom mijn studieschuld ik allemaal kan bekijken.

Mijn studieschuld

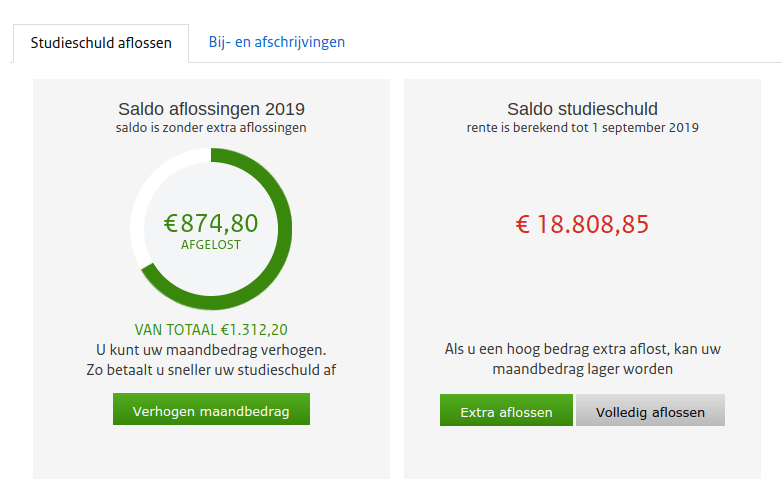

Wanneer je inlogt op mijn DUO zie het volgende overzicht:

- Totale studieschuld: 19.683,65

- Eerste aflossing: januari 2019

- Voorlopig laatste aflossing: september 2019

- Aflosvrije periode: aan

- Aflossing per maand: 0 euro

- Rente vastgezet op 0% t/m 31/12/2026

Op de afbeelding hieronder vind je tot wanneer jouw rentepercentage is vastgezet op 0% en daar kun je ook gelijk de aflosvrije periode aanvragen.

Hoe kan ik de aflosvrije periode aanvragen?

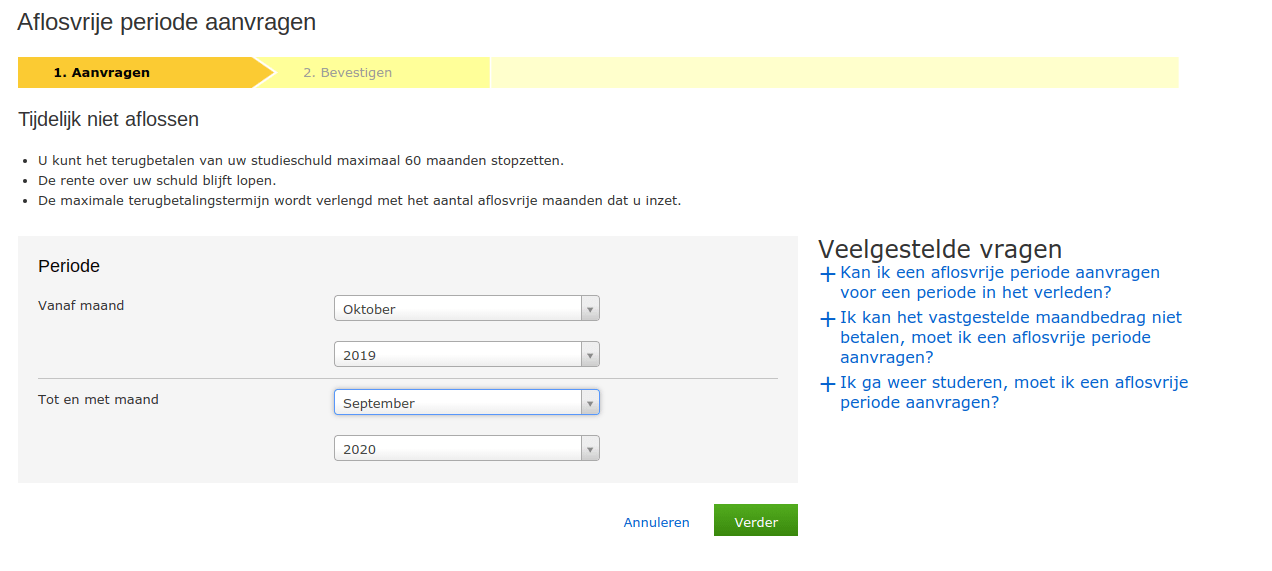

In dit stappenplan laat ik je zien hoe je in minder dan 2 minuten je aflosvrije periode aanvraagt.

In 6 stappen de aflosvrije periode DUO aanvragen

- Log in op mijn.duo.nl

- Ga naar ‘mijn schulden’

- Scroll naar beneden en klik op ‘aflosvrije periode aanvragen’ (screenshot hierboven)

- Selecteer de periode (zie screenshot hieronder)

- Klik op ‘verder’

- Controleer je keuze en klik op ‘bevestigen’

If it takes less than 2 minutes, do it now! It will take more time to do it later – 2 minute rule David Allen

Van gedachten verandert? Geen probleem! Je kunt de DUO aflosvrije periode zonder problemen weer net zo makkelijk stopzetten, verkorten of verlengen.

En nu? uitgeven, sparen of beleggen en waarin dan?

Wat jij wil 😉

Alsnog liever je schulden aflossen, omdat schulden niet goed voelen? Dan wil ik je bedanken voor het feit dat je het tot hier hebt volgehouden om mijn visie aan te horen.

Overigens is het allerlaatste dat ik wil, dat mensen onredelijk risico’s gaan nemen door bijvoorbeeld echt bij te lenen om te beleggen. Een lening blijft een risico. Dit artikel geldt voor mijn situatie. Bovendien werk ik nu al aan een potje/buffer waarmee ik een groot deel/alles kan aflossen eind 2026.

De DUO aflosvrije periode aanvragen is een gouden zet

Kortom, dit is een cadeautje van de overheid en jij hoeft het alleen maar uit te pakken. Ik ken geen snellere financiële zet zonder nadelen die je zo gemakkelijk door kunt voeren. In minder dan 2 minuten en in 6 simpele stappen heb jij je aflosvrije periode aangevraagd bij DUO. Daarna kun je met dit geld doen wat je wil.

Regel het nu bij DUO!

**Er zijn hier uitzonderingen op mogelijk.

Disclaimer

Ik ben geen professioneel adviseur. Ik deel mijn eigen ervaringen. Beleggen brengt risico’s op verliezen met zich mee. Het is je eigen keuze of je daadwerkelijk begint met beleggen en via welke partijen. Hierbij geldt altijd, snap je het niet, begin dan niet. Deze post bevat affiliate links, deze zijn aangegeven met een asterik* bij de link.

Waarmee je geen rekening hebt gehouden is dat over het algemeen, iemands inkomen elk jaar stijgt. Dus dan is een aflosvrije periode niet handig, vooral niet aan het begin van je aflosfase!

Je kan het veel slimmer spelen, wanneer je een hoge schuldhebt die je niet verwacht volledig terug te kunnen betalen. Als starter verdien je meestal nog niet zoveel, en is het slimmer om gewoon af te lossen. Dan los je missschien 100 euro per maand af, terwijl dat een jaar of 2 later makkelijk verdubbeld kan zijn vanwege een stijgend inkomen. De aflosvrije jaren kan je veel beter gebruiken in de jaren waarin je (rekening houdens met de draagkrachtmeting die ze doen met je inkomen van 2 jaar geleden) relatief veel hebt verdiend, door extra klussen oid. Of als je verwacht part-time te gaan werken omdat je bijvoorbeeld een kinderwens hebt, kan je het beste 2 jaar nadat je part-time bent gaan werken, wél aflossen. Als je op deze manier de aflosvrije maanden/jaren inzet dan betaal je onder de streep minder. Ervan uitgaande dat het bedrag dat je aflost berkeend is op basis van draagkracht, en lager is dan wanneer de draagkrachtmeting niet gedaan zou worden.

Mijn advis voor mensen die bijna klaar zijn met studeren is daarom: begin gewoon met aflossen en start niet gelijk met je aflosvrijejaren als je een hoge schuld hebt en verwacht dat hiervan een deel wordt kwijtgescholden. Deze jaren kan je het beste gebruiken 2 jaar nadat je inkomsten hoog zijn geweest.

Wat te doen bij een studieschuld van 75.000 Euro?

Ik val onder de terugbetalingsregel van SF15. Heb al 24 maanden (van de 60) aflosvrije periode ingezet.

Rente gaat voor mij in 2025 naar 2,56%. Rente is op zich het probleem niet, want un die 15 jaar kom ik bijna uit op 75.000. De rest (bedrag aan rente wordt dus kwijtgescholden?). Want, ik verdien tegenwoordig 58.000 bruto op jaarbasis en dus moet ik volgens DUO 400-450 p.m. aflossen.

Heb nu 19.000 in de VWRL zitten en 20.000 spaargeld.

Een huis kopen zit er niet in voor mij.

Maar wat is nou echt verstandig?

Hi Andre,

Om te beginnen: wat echt verstandig is in jouw individuele situatie kan ik niet zeggen. Hier heb ik niet genoeg informatie voor. Ik kan wel delen hoe ik erover denk.

Wat bedoel je met rente is het probleem niet? Met rente los je niet af. Als jij nog 15 jaar te gaan hebt en 400-450 p.m. gaat betalen kom je op 72-81k aan aflossing. Ik gok dat er dan weinig tot niets wordt kwijtgescholden? Het lijkt er dus op dat je gewoon voldoende verdiend en het ‘trucje’ van kwijtschelden niet gaat lukken. Daarnaast stijgt je inkomen misschien nog wel verder in de komende jaren.

Op basis van de info die ik heb zou ik zelf denk ik het volgende doen:

– aflosvrije periode aanhouden tot eind 2024

– zoveel mogelijk blijven beleggen en sparen

– Eind 2024 nogmaals kijken hoe de vlag erbij hangt en dan afhankelijk van keuzes besluiten wel/niet groot deel af te lossen. 2k aan rente p/j betalen vind ik zelf vrij zonde, dus ik zou neigen naar (een groot) deel aflossen, denk ik.

Nogmaals, ik kan alleen vanuit mezelf redeneren.

Succes met je keuze en vraag vooral ook anderen om hun beweegredenen.

Robin

Hallo, korte vraag: mijn rentevaste periode (0,0%) loopt voor mij af in 2025. Is het, gezien al het bovenstaande, aan te raden om mijn aflossing te pauzeren tot 2025 (of langer?) Daarna zal de rente immers meer worden en mijn huidige schuld blijft staan…

Hoi Erik,

Wat voor jou persoonlijk handig is om te doen is voor ons moeilijk te beoordelen (en daarin mogen we ook geen advies geven) – maar je kunt het rekensommetje redelijk gemakkelijk voor jezelf maken. Als je nu je aflosvrije periode aan zou zetten, wat zou je dan doen met het bedrag dat je tijdelijk niet hoeft af te lossen? Als je het op een deposito bijvoorbeeld zou zetten, hoeveel rendement maak je dan? Je betaalt 0% op aflossing, verdient x% op je deposito. Dus trek zelf je conclusie :). Pas zodra je een nieuwe rente krijgt, zal je lening toe gaan nemen als je dan niet aflost. Maar ook dan blijft hetzelfde rekensommetje van toepassing. Succes!

Zowel mijn partner als ik betalen een studie lening af. Ik zat te overwegen om de afbetaling voor de maximale resterende tijd uit te stellen en dit geld extra af te lossen op de hypotheek. We hebben een relatief lage hypotheekrente (2,2%). Heeft zoiets zin of zet het vrijwel geen zoden aan de dijk?

Wat slim is om te doen hangt van meerdere factoren af, dat kunnen we zo niet voor jullie beantwoorden (en als we dat zouden doen geven we financieel advies en dat is niet de bedoeling :)). Maar dingen om over na te denken zijn bijv. wat is de rente op jullie studieschuld? Als deze al >0% is en je lost niet af, zal je studieschuld steeds groter worden omdat de rente bij de lening wordt opgeteld. Hoe zien jullie financiële doelen eruit? Vinden jullie het fijn om af te lossen of is investeren of sparen ook een optie? Uiteindelijk komt het neer op een rekensom wat het verstandigste is om te doen: wat is het rendement dat je kunt maken door het geld niet af te lossen, vs. wat kost het je (letterlijk in de vorm van rentebetalingen, maar ook gemoedsrust/stress etc.).

Hoi,

Dank je wel voor het delen van je visie. Ik wil het wel een beetje nuanceren met mijn visie.

Dergelijke constructies waren vroeger ook bekend onder enkele studenten. Zij hebben de slimheid gehad om in het oude stelsel volop te lenen. Dit “veilig” te beleggen (of gewoon op een spaarrekening te storten) om aan het einde van hun studie meer over te houden dan de uiteindelijke studieschuld was. Dat waren wel de wat meer gefortuneerde studenten i.c.m. de ijzersterke discipline om ook daadwerkelijk te sparen.

Ik mis in bovenstaand verhaal één ding: Het speculeert dat je vermogen en inkomen exact hetzelfde zijn als het jaar waarin je je maandelijkse aflossing hebt bevroren. Ik zie het niet als cadeautje. De belastingdienst en DUO verwachten juist dat je carrière maakt (statistisch gezien is dat ook zo)! Dus dat je na 5 jaar maandelijks meer gaat aflossen. Stel je hebt een schuld van €50.000 (is haalbaar) en je redt het niet na de 5 jaar “rust” om dit in één keer af te lossen. Je gaat dan toch nog maandelijks aflossen. Maar dan meer, omdat je vermogen en inkomen gegroeid zijn.

Het is niet ondenkbaar dat er ex-studenten zijn die de 15 jaar uitzitten om de restschuld te zien verdampen.

Mijn visie is dus dat je beter per maand kunt betalen naar draagkracht. Wanneer de maandelijkse aflossing elk jaar hoger wordt, doe je waarschijnlijk iets goeds voor je portemonnee. De 0% rente is het cadeautje en niet de 60 maanden. Elke andere constructie leunt teveel op speculaties.

Ik weet niet of het nog kan, maar in mijn tijd kon je een betalingsregeling treffen met DUO. Ik heb, van horen zeggen dat wanneer je zelf met een gedegen en realistische regeling kwam, DUO ook wat van de schuld kwijt liet schelden. Dat klinkt veel veiliger en zodoende herneem je ook de leiding over je eigen financiën.

Hi Dirk,

Dankjewel, goede aanvulling op het artikel!

Robin

https://www.duo.nl/apps/rekenhulp-terugbetalen/index.html#/terugbetalend/profiel

Stuit toevallig op dit artikel en moet zeggen dat dit advies mogelijk niet meer zo handig is, gezien hoe hoog de rente kan worden. In de jaren 90 was de rente rond de 12%. Als jij 5 jaar lang niks afbetaalt en op zo’n rente stuit, dan loopt je schuld gigantisch op, zeker als je een aanzienlijke schuld hebt.

Ik snap helemaal je plan en denk dat het voor velen goed kan uitpakken, maar als je zoals ik 50k schuld hebt en we dan de pech krijgen dat de rente weer enorm oploopt tot 10+ procent, dan ben je er gebaat bij alles zo snel mogelijk af te betalen denk ik.

Ik sluit me ook 100% bij je aan.

Wat ik niet helemaal begrijp is op basis waarvan jij denkt dat ik daar anders over denk? Misschien kun je de passages aangeven?

Robin

Hoi Robin,

Interessant artikel! Misschien ook goed om te vermelden dat je bij een 20k studieschuld in het huidige leenstelsel niet zozeer meer dan die 20k minder kan lenen. Sterker nog, bij zowel een berekening bij de Rabobank en De Hypotheker kom ik op een paar duizend euro onder de 20k uit om minder te lenen. De 20k studieschuld is overigens maar een voorbeeld 🙂

Wellicht een aanpassing waard in dit informatieve blog?

Met vriendelijke groet,

Kevin

Hee Kevin,

Je hebt helemaal gelijk, in de tussentijd zijn ze hier soepeler in geworden dan eerst. Heb het aangepast. Zet de blog ook op de nominatie voor een algehele update.

Robin

Beste, ik had nog een korte vraag over je artikel waar ik nog niet helemaal een antwoord op heb. Stel je zet de aflossing vrije periode aan op het moment dat jij een hypotheek wilt afsluiten. Kijken de banken dan alsnog naar jouw studieschuld of nemen ze dit dan niet mee omdat je em stopt hebt gezet? Zodat je hypotheek iets hoger uitvalt. Tegenwoordig kan je echt bizar veel minder lenen door zo’n studie schuld. Ik hoop dat je hier een antwoord op weet!

Lucas

Hee Lucas,

Ja, als het stilstaat nemen banken het alsnog mee. En let op zoals in het artikel staat: een deel van de banken rekent met de begin schuld een deel met de huidige schuld.

Robin

Bij een studieschuld hoger dan 60k gaat je vergelijking niet op. In dat geval is het juist beter om zo vroeg mogelijk af te lossen. Al het geld wat je niet kan aflossen wordt kwijtgescholden.

Als jij pas 5 jaar na studie gaat beginnen met aflossen heb je waarschijnlijk al een redelijk salaris opgebouwd. In dat geval kan je dus mogelijk die volledige 60k aflossen in 15 jaar. Wanneer je begint met afbetalen tijdens laag salaris (eerder dus) dan is dit niet het geval en krijg je gratis geld.

Hee Eddie,

Kun je dit toelichten: wanneer wordt al het geld kwijtgescholden? Welke getallen gebruik je?

Plus Je gaat ervan uit dat iemand een stijgend inkomen heeft? Dan kun je toch niet zomaar stellen dat de grens bij 60k ligt?

Verder zou ik zelf ook niet erop aan proberen te sturen dat je toevallig niks hoeft terug te betalen. Ik ga er veel liever vanuit dat mijn inkomen stijgt en dat ik netjes kan terugbetalen wat ik heb geleend.

Als je erop probeert te mikken dat je 15 jaar lang (!) te weinig hebt om terug te betalen dan maak je het volgens mij heel moeilijk voor jezelf? Wat als je wel een keer een beter salaris krijgt. Neem je die baan dan niet omdat je er anders je studieschuld van moet terugbetalen? Ik denk dat je dan ook een hele lastige relatie hebt met geld op het moment dat het geld wordt kwijgtgescholden na 15 jaar.

Robin

Hi! Beetje laat, maar toch een korte toelichting, mocht iemand anders dit artikel ook pas in 2023 tegenkomen.

Ik denk dat Eddie bedoelt dat er onder het oude stelsel (SF15 of SF15-oud) in de regels in opgenomen dat je restschuld na 15 jaar wordt kwijtgescholden. Tegelijkertijd betaal je maandelijks naar draagkracht en die draagkracht is aannemelijk lager aan het begin van je aflosfase.

Boven een bepaald schuldbedrag is het onder de streep dus mogelijk voordeliger om direct het minimale maandbedrag te gaan betalen, in plaats van dat je de aflosperiode verlegt.

Voorbeeldje: je schuld is 60k. Officieel is je maandbedrag dan 60.000/180=333,33(etc.) Gezien het peiljaar en de draagkrachtvrije voet (12% van je inkomen boven minimumloon) beginnen de meeste mensen met een maandbedrag tussen de 70-120 euro, dus niet gelijk die 333,33.

Pas wanneer je maandloon ongeveer 2775 hoger is dan het minimumloon, kom je op een maandbedrag van 333,33 uit. Daarvoor moet je (met het minimumloon van 2023) per maand ongeveer 4500 bruto verdienen en de meeste mensen doen er een tijdje over om dat te bereiken.

Laten we zeggen dat je de eerste 5 jaar van je aflosfase een gemiddeld maandbedrag hebt betaald van 150 euro. Je hebt dan 9000 euro afgelost. De volgende 5 jaar is je maandbedrag gemiddeld 250 en de laatste 5 jaar besluit je, bij wijze van eindsprint, gemiddeld 350 per maand te betalen.

Je hebt dan keurig ieder jaar naar draagkracht betaald, maar nog steeds heb je binnen 15 jaar maar 45.000 afgelost en wordt er 15.000 kwijtgescholden.

Wanneer je de eerste 5 jaar niets aflost, begin je pas met aflossen op een moment dat het veel aannemelijker is dat je maandbedrag hoger uitvalt. Je bent al 5 jaar aan het werk (waarschijnlijk), dit is terug te zien in je salaris en wie weet zit je ‘zelfs’ al meteen op 333,33 maandelijks. Dan los je alles keurig binnen 15 jaar af en is er geen kwijt te schelden restschuld. Dat is super netjes en hoe het hoort, maar het kan voordeliger zijn om gebruik te maken van het lage minimumbedrag aan het begin van je aflosfase, omdat je daardoor meer geld over hebt om te sparen/beleggen. Met dat spaarpotje kun je dan weer het gat opvangen dat je studieschuld in je hypotheek slaat, of je kunt het gebruiken om in één keer een groot bedrag af te lossen bij DUO. Dan mag je om een herberekening van je maandbedrag vragen, waardoor je hypotheek weer hoger uitvalt.

Een restschuld hebben die wordt kwijtgescholden na 15 jaar zegt dus niet zo heel veel over je relatie met geld, eerder over je salarisontwikkeling en hoe realistisch het is dat je je schuld überhaupt ooit gaat afbetalen. Als je nu al weet dat dit niet het geval is, kun je beter in het begin meeliften op de lage minimumbedragen en de rest opzij zetten, dan kun je via eigen geld of eenmalig aflossen nog proberen een hogere hypotheek te krijgen.

Heel interessant. Van deze situatie was ik mij niet bewust, dus fijn dat je toelichting geeft! Ik snap alleen nog niet hoe Eddie aan het hypothetische cut-off bedrag van 60k komt.

Ik zeg zeker niet dat het geen goed idee is, maar het hebben van een incentive om je inkomen niet keihard te laten stijgen lijkt wel een beetje in beperkingen denken? Wellicht zou ik dit zelf inderdaad in de eerste paar toepassen om bepaalde mijlpalen te unlocken (zoals meer sparen/beleggen), maar de eerste 15 jaar van je carriére kun je ook keihard groeien. Als je je best doet. Er bij voorbaat vanuit gaan dat dit niet lukt is iets waar ik denk ik nog even aan moet wennen.

Uiteindelijk is het een simpele rekensom met enkele variabelen. Als die voor iemand goed uitpakken snap ik wel dat je deze optie overweegt. Ik oordeel liever niet over de juistheid hiervan. Het is een eigen keuze.

Robin

Mijn bezwaar zou ook dit zijn: mijn aflossingsfase duurt nog maar 5 jaar. De eerste 10 jaar heb ik vanwege een te laag inkomen niets hoeven terugbetalen. Op dit moment heb ik een schuld van rond de 40.000 euro waarvan ik 275 euro per maand terugbetaal, oftewel in 5 jaar 16.500 van de 40.000. De rest wordt dan kwijtgescholden. Ik heb een fluctuerend inkomen. Het zou dus voor mij gunstig kunnen zijn nu mijn inkomen wat hoger is de aflosvrije periode aan te zetten en die weer uit te zetten op het moment dat mijn inkomen eventueel weer gedaald is. Het enige nadeel is dat dit misschien niet gebeurt in de komende 5 jaar. Dan moet ik mogelijk over 5 jaar meer betalen per maand, en omdat mijn aflosfase nog maar 5 jaar duurt, betaal ik dus in totaal ook meer. Maar mogelijk gaat het om heel erg marginale verschillen, die ik dan allang heb terugverdiend met investeren. Ook is er een goede kans dat ik eens een jaar op reis ga over 1 of 2 jaar. Dan kan ik zodra het inkomen van dat jaar door DUO is verwerkt de aflosfase weer aanzetten. 😉

Hi Robin,

Bedankt om dit met ons te delen! Ik heb echter een vraagje. Ik moet begin volgend jaar (2021) beginnen met aflossen. Nu zou ik graag de aflosvrije periode aanvragen, maar ik zie nergens staan “Aflosvrije periode wijzigen”. Wilt dit zeggen dat ik te laat ben of kan ik dat pas aanvragen zodra ik begin af te lossen?

Alvast bedankt voor je reactie!

Goede vraag!

Ik moet zeggen dat ik het antwoord niet direct en natuurlijk niet even mee kan kijken. Wellicht kun je even contact opnemen met DUO? Het is natuurlijk wel chill als je dit aan kan vragen voordat je begint met aflossen.

Groet,

Robin

Ik had dit probleem ook. Ik moest vanaf 1 januari 2021 beginnen met aflossen van mijn studieschuld. Toen ik deze blog las in november 2020 was de optie “Aflosvrije periode wijzigen” bij mij inderdaad ook niet zichtbaar.

Nu, in de eerste maand van mijn aflosperiode, is die optie opeens wel zichtbaar geworden. Uiteraard heb ik daar vanaf deze maand gelijk gebruik van gemaakt 😉

Ah top! Zal wel een technisch dingetje zijn geweest dan 🙂

Hoi Robin,

Interessant verhaal hoor! Zeker het overwegen waard voor mij. Ik heb nog een ander argument waarom het toch niet een handige zet kan zijn om je aflossing 5 jaar te bevriezen/te beleggen:

Stel dat je 5 jaar uitstel aanvraagt. En na 5 jaar is je privé situatie totaal veranderd: Je hebt jonge kinderen, je hebt een (fiscale) partner en andere financiële lasten. Kortom je hebt weliswaar hetzelfde inkomen (of hopelijk hoger) maar je financieel beweegruimte is wel minder geworden. De situatie kan dan zijn dat je in de knel komt te zitten met die extra belasting van het aflossen van je studieschuld. Oké je hebt misschien een goed rendement gemaakt op je beleggingen de afgelopen 5 jaar waarmee je de maandelijkse aflossing kan verlichten. Maar wat als je het belegde en gespaarde bedrag op is doordat je hebt afgelost? Je hebt niet meer de optie om je aflossing te pauzeren.

Kortom die aflossingsvrije periode van 5 jaar zie ik ook een beetje als een noodknop in het geval een situatie zich voordoet dat je niet die keuze hebt om niet af te lossen (eigenlijk waarvoor dit is bedoeld).

Hoe kijk je hier tegen aan? Ik ben benieuwd.

Groet Willem.

Hi willem,

Ik hoop dat ik je vraag goed begrijp.

Na 5 jaar is je situatie compleet anders -> je begint weer met aflossen dus hoeft alleen maandelijks terug te betalen. Dit kan je doen van het geld dat je hebt staan. Stel je lost 5 jaar lang geen 100 euro per maand af, maar dit zet je op een spaarrekening, dan heb je daar 6.000 euro staan. En als je rendement hebt gemaakt zelfs meer. Dit geld is dan op dat moment weer (deels) opneembaar, afhankelijk van wat je ermee hebt gedaan.. Op dat moment begin je weer met 100 euro p/m aflossen dus kan je weer 5 jaar vooruit.

Ik zie niet in waarom dit bedrag op zou zijn door aflossen? Het gaat alleen fout als iemand het maximaal aantal jaar pauzeert, alles opmaakt en dan de maand dat je weer moet beginnen geen 100 euro opzij kan zetten. Dan heb je een heleboel in je leven wel flink verkloot hoor. Kortom, maak geen misbruik van de regeling, maar gebruik.

Wat ik begrijp is dat het voelt alsof het bedoelt is als noodknop, maar zoals DUO zegt zelf “De reden maakt niet uit”. Pauzeren en het gewoon netjes terugbetalen zie ik als het zeer slim gebruik maken van de normale regels, zoals die voor zoveel overheidsdingen soms mogelijk zijn. De reden kan ook zijn dat je eerst een huis wil gaan kopen. Of kleding koopt voor je kind. Het is simpelweg “het geluk” van mensen die nu een studieschuld met lage rente hebben dat deze mogelijkheid zich voordoet.

Wat ik afraad is om het geld in CFD’s, bitcoin of een los aandeel te stoppen. Een spaarrekening, deposito, obligatie of aandelen indexfonds zou een zeer acceptabel risico zijn afhankelijk van hoeveel spaargeld je daarnaast hebt.

Robin

Beste Willem

Ter info: De hoogte van je maandelijkse aflossing wordt berekend naar draagkracht. Er is dus een maximaal bedrag dat per maand kan worden afgeschreven, maar het kan ook zo zijn dat je inkomen zo laag is dat je niet hoeft te betalen. Ook zijn er extra voordeelregels voor bijvoorbeeld alleenstaande ouders. De kans dat je na 5 jaar dus opeen niet uitkomt is dus kleiner dan je denkt (mits je het geld heb gespaard en/of rendement hebt gehaald zoals Robin zegt, als je alles opgemaakt hebt dan kom je wel klem te zitten).

De draagkrachtregel is trouwens wel iets om rekening mee te houden voor je de aflosvrije periode aanvraagt. Mijn inkomen na mijn studie was dusdanig laag dat mijn maandbedrag 0 euro was. Voor mij was het dus op dat moment helemaal niet nodig om een aflosvrije periode aan te vragen. Pas als mijn inkomen boven de draagkracht-grens komt (wat waarschijnlijk de eerste 2-3 jaar niet gaat gebeuren) en ik moet maandelijks gaan betalen, dan pas ga ik mijn aflossingsvrije periode aanzetten. Dan ben ik dus al bijna 8 jaar verder, waarin ik best was rendement heb gehaald.

Hi vraagje over bovenstaand artikel. Ik heb inmiddels 13 jaar aflossen duo erop te zitten… Nog 2 jaar te gaan dus ik keek daar al erg naar uit 🙂 Ik ken de optie om 5 jaar aflosvrike periode aan te vragen, nooit gedaan. Jou bovenstaande verhaal klinkt goed. Echt toch iets wat volgens mij niet helemaal klopt… Je zegt na 5 jaar hoef je pas weer bedrag xxxx af te lossen. Er wordt op dat moment naar je inkomen van ik geloof 2 jaar terug gekeken. Als dat dus veel hoger is als het moment dat je stopt met aflossen dan is je aflossing ook hoger. Weet natuurlijk niet welk bedrag dat dan is, maar zou je zeggen dat zelfs met die wetenschap het uitstellen beter is? Wel als je mooi rendement hebt gemaakt maar mocht dat in het slechtste geval niet zo zijn dan zit je met een veel hogere aflossing op dat moment. Ik hoor graag wat je hierover denkt.

Hoi!

Goede vraag, ik weet niet hoe het exact zit met het opnieuw bepalen van het bedrag, maar ik denk dat het niet erg is als je een hogere aflossing hebt. Ik vraag mij wel af hoe dit precies moet werken, want dat zou betekenen dat je ook sneller aflost, terwijl je nog recht hebt op een x-aantal jaar om af te lossen.

Aangezien je schuld niet hoger wordt, kan je er dus voor kiezen om of rendement te maken en sneller af te lossen met een hoger bedrag per maand of geen rendement te maken en langer te doen over aflossen. Bovendien lukt dit ook, want je inkomen is gestegen.

Dan klinkt dat eerste scenario het meest aantrekkelijke.

Succes met je keuze.

Robin