Vroeger werd ik enorm aangetrokken door de wereld van Financial Independence Retire Early (FIRE). Het werd mij met de paplepel ingegoten. De passie van mijn vader is financiën. Vaak kwam hij dan weer met een artikel: “Hee, heb je dit al gezien van bijvoorbeeld Mr Money Mustache’’. Toen ik nog student was sloeg de belofte van het financieel vrije leven echt aan. Ik was geïntrigeerd. Net zoals ik getrokken werd door the 4 hour workweek van Tim Ferriss en lekker online ondernemen of een schaalbaar verdienmodel opzetten.,

Geen smaad

Deze blog schrijf ik met veel ongemak, na jaren wikken en wegen. Ik heb besloten nog meer openheid te creëren over iets waar ik mij al heel lang aan erger. (F)influencers die geld verdienen met drogredenen over de rug van hun volgers. Dit doe ik aan de hand van voorbeelden. Hoe zeer ik jullie de openheid gun, doe ik dit wel anoniem, omdat ik niemand wil schaden. Ik heb eerst dit hele verhaal geschreven met naam en toenaam en ik besef me dat dit het verhaal minder sappig maakt. Maar, Wat gij niet wilt dat u geschiedt, doe dat ook een ander niet.

Het begin van mijn blog

Na een eerdere blog over gewoontes (habits), begon ik een financiële blog. Ik vond informatie namelijk helemaal niet toegankelijk. Dit kwam in mijn ogen doordat het 1) te complex was 2) doordat het saai werd opgeschreven en 3) doordat ik door kreeg dat de schrijver vaker schrijft voor eigen gewin, dan voor de lezer. Hierdoor was informatie vaak onvolledig of nog erger gewoon helemaal foutief. Daarnaast had ik allerlei andere twijfels.

Twijfels

Ten eerste over FIRE. Ik zag dat mijn voorbeelden, zoals Mister Money Mustache, helemaal niet stopten met werken. Overal werden er nuances gemaakt en men ging uiteindelijk doen wat ze leuk vonden, maar pas toen ze dachten dat ze er genoeg geld voor hadden. Geld dat in grote mate binnen stroomde via hun succesvolle blog. Meer weten? Luister dan deze podcast met mijn visie op FIRE.

Ten tweede over transparantie. Ik rolde een wereld in waar geld verdienen aan “affiliates” heel normaal was (en is). De blogger schrijft een artikel en voor iedere conversie (bijv. een geopende rekening) krijgt hij of zij een bedrag. Bij DeGiro is dit bijvoorbeeld al jarenlang €60 euro. Bij Brand New Day is dit vanaf 34 euro. Hoe meer ik hierover leerde, hoe meer ik mij er aan begon te storen. Ik had niet het gevoel dat veel van mijn concullega’s die zich profileren als finance expert op hun blog of social media zich inzetten voor de lezer. Nu ben ik van de Rutger Bregman school dat de meeste mensen deugen, maar het is nog belangrijker om te begrijpen wat de belangen zijn van de schrijver.

Op zich is dit een artikel met voorbeelden an sich waard. Net als de fouten die ik hierin zelf heb gemaakt. In dit artikel ga ik nu echter door met waarvoor jij hier bent gekomen. De waarheid achter zogenaamde experts en hun financiële blogs of andere kanalen.

Hero of Zero?

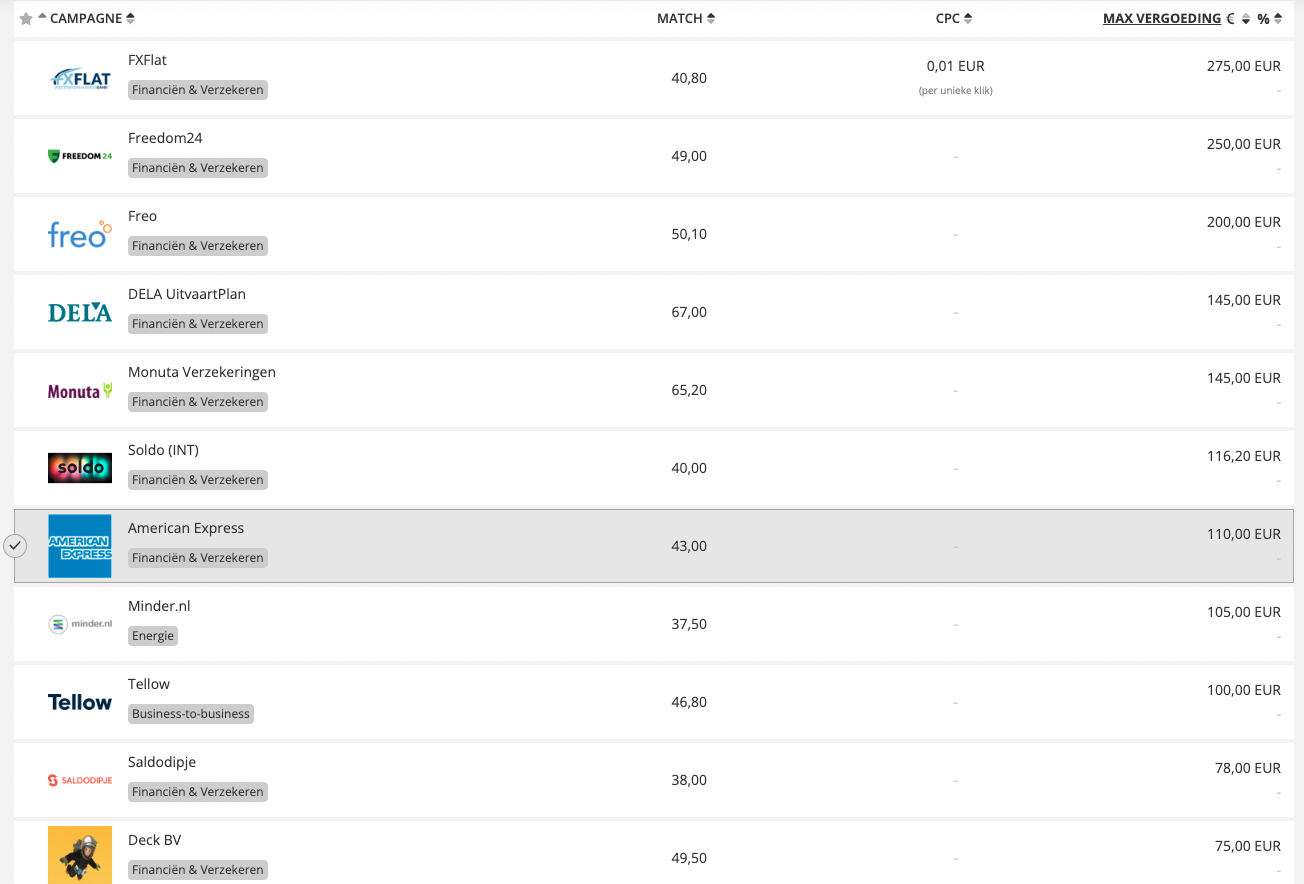

Het begon eigenlijk allemaal meer en meer te dagen toen ik door begon te krijgen dat één van mijn voorbeelden er een handje van had om artikelen te schrijven over datgeen waar geld aan te verdienen viel. Hoe ik dit wist? Ik was lid geworden van het affiliate netwerk Daisycon en daar kon je destijd zien welke campagnes het beste presteerde (lees: het meeste opleverde). Regelmatig spotte ik een nieuwe campagne en BAM, daar kwam het artikel weer op zijn site.

Ik heb de tabel hierboven gesorteerd op maximale vergoeding en zal nog even wat voorbeelden uitlichten.

Deck verzekeringen

Onderaan in de screenshot staat Deck Verzekeringen. Destijds kreeg je hier 125 euro voor. Ik ben zelf ook overgestapt naar Deck, omdat ik in dit geval oprecht denk dat het een goed product is voor mij. Had ik erover geschreven als ik er niet zoveel geld voor kreeg? Mogelijk niet. Of later. Hoe fout dit is mag je zelf beoordelen.

Bron: Daisycon.com 10/6/2022

Wanneer deze campagne live kwam kan ik helaas niet terugvinden, maar ik heb mij aangemeld op 6 december 2019. Het artikel van mijn oude hero stond toen al ruim 1,5 maand live.

DELA

Op een gegeven zag ik dezelfde persoon DELA promoten. Uiteraard zag ik ook dat je er veel geld mee kon verdienen, dus ik zocht het product uit. Het blijkt eigenlijk best een waardeloos product te zijn. Iets waarvan je denkt: “Waarom zou je daar in godsnaam je geld in steken?”.

Destijd heb ik hier een lange reactie over geschreven op de desbetreffende blog. Helaas is deze reactie gecensureerd en kan ik het dus ook niet meer terugvinden. Naar eigen zeggen heeft deze persoon wel verzekering afgesloten als alternatief voor een depositorekening.

Dat vond ik opvallend. Maar goed. Wie weet heb ik ongelijk. Dan moet ik het ook toegeven.

Mijn hypothese is echter dat de verzekering afsluiten geen kwaad kon, omdat de schrijver altijd meer verdient aan de affiliate inkomsten dat het risico dat de schrijver loopt met de investering. Daarnaast is mijn tweede hypothese dat hij gewoon een nieuwe deposito had geopend als hij hier geen geld mee had kunnen verdienen.

ABN AMRO

Op 26 augustus 2020 kwam het affiliate programma van ABN AMRO online. Hier kon je niet €60 euro meer krijgen (zoals bij DeGiro, tot dan toe de best betaalde en meest gepromote broker), maar €80 per account.

Rond deze tijd was ik mij al af gaan zetten tegen affiliates en het gebrek aan transparantie. Ruim voordat de AFM december 2021 met een zogenaamde statement kwam. Hierover verderop meer.

Ik besloot dit in de gaten te gaan houden en schreef al over het feit dat de influencers lekker aan het overstappen waren. Peaks werd aan de kant geschoven. Net als Bux Zero destijds. Zelf besloot ik ook een account te openen om te kijken of het echt zo’n goed idee was om over te stappen en ik documenteerde dit proces.

Er is wat mij betreft niks mis met overstappen, maar de beweegredenen moeten wel kloppen. ABN lanceerde een nieuw product waarbij je tegen lage kosten kan beleggen. Dat is dan wel echt de moeite waard om te onderzoeken.

De persoon in kwestie stapt 1 dag later over op 27 augustus, met als reden “dat een systeembank waarbij de effecten bij Euroclear worden aangehouden” veiliger is dan dan DeGiro.

DeGiro was daarvoor al zeer regelmatig negatief in het nieuws.

Ik vind het dus lastig om het wisselen van broker en de livegang van het programma van ABN AMRO los van elkaar te zien. Er zat slechts een dag tussen (Ik heb navraag bij ABN gedaan, het programma werd in juni 2020 al aangekondigd).

Zou het er mogelijk mee te maken hebben gehad dat de schrijver eerst heel veel keer 60 euro heeft verdiend, doordat mensen naar DeGiro gingen en dat er nu opnieuw geld verdiend kan door deze mensen te laten wisselen? Iemand mag natuurlijk overstappen, maar de redenen zijn twijfelachtig.

Tot slot, ABN AMRO was één van de eerste en weinige partijen die daadwerkelijk in actie is gekomen sinds de AFM waarschuwing eind december 2021. Zij hebben per direct hun programma gepauzeerd en sindsdien is ook de promotie van ABN door influencers gelukkig opgedroogd. Complimenten voor ABN.

Meer voorbeelden

Ja, ik heb nog meer voorbeelden. Alle finfluencers die Peaks promoten aan het begin en het voordeden als een goede optie voor beginners (vriendenbonus), een influencer die een failliet crowdfunding promote onder duizenden volgers etc.. Ondertussen oefenen bedrijven druk uit op de influencers en worden artikelen regelmatig door meerdere personen gecensureerd. Ik ken zelfs voorbeelden van rechtszaken tussen partijen en partijen die de influencer met een rechtszaak dreigden vanwege het verspreiden van valse informatie om maar een andere partij te promoten (waar geld verdiend kon worden).

De AFM

Dan nog even kort over de AFM. Ik ben natuurlijk blij dat de AFM in actie is gekomen en het overal in het nieuws stond met hun ‘waarschuwing aan finfluencers’. Ik heb de sessie bijgewoond, maar veel van de gestelde regels die werden voorgelegd zijn niet gehandhaafd, terwijl er werd aangegeven dat Q1 2022 alles opgelost moest zijn. De wereld is niks veranderd. Behalve dan dat ABN is gestopt en iemand baalt dat er een flinke inkomstenstroom is opgedroogd.

Wat dan wel?

Ik vrees helaas dat affiliate marketing nooit helemaal opgelost gaat worden. Stel men krijgt niet meer betaald voor de Sale, dan betalen bedrijven voor de Lead of voor het noemen van hun naam. De pen van de schrijver zal altijd eerder gaan naar hetgeen waar geld verdient kan worden. Dat geldt net zo goed voor mij. Een schip van bijleggen in ten slotte ook niet interessant.

Conflict of interest zal altijd blijven bestaan.

Daarom is de enige oplossing wat mij betreft een dosis bewustzijn creëren.

Misschien vind je het helemaal niet zo kwalijk als ik. Dan hoop ik in ieder geval wel dat je weet hoe je wordt beïnvloed om naar een bepaalde partij te gaan.

Tot slot

Lange tijd heb ik getwijfeld om verhalen te delen die ik de afgelopen 3 jaar heb meegemaakt in deze wereld. (F)influencers onder elkaar weten allang hoe de vork in de steel zit. Net als veel bedrijven. Degene die lijden in de strijd om klanten zijn jullie. Ik vind dat jullie recht hebben op de waarheid en daarnaast denk ik dat ik open eerlijk mijn zorgen mag uiten.

Hopelijk wordt het gewaardeerd,

Robin

Ik waardeer je eerlijkheid als bestempelde (f)influencer Robin! En ik denk vele lezers en luisteraars ook.

Ik vind dat er niks is met affiliate marketing, het is nu eenmaal een soort marketing. Je ziet (als je bekend bent in de wereld van affiliate marketing) al snel aan een website of de maker voor de hoogste commissies gaat of voor het klantbelang. Toch is dit soms lastig omdat bepaalde partijen voor de een wel geschikt zijn en voor de ander niet, bijvoorbeeld omdat ze iets aanbieden wat verder niemand doet.

Degiro is trouwens ook eind Q1 van 2022 gestopt met hun standaard vergoeding van 60 euro per lead, het is nu een vergoeding per click. Dit is blijkbaar wel oké voor de AFM. Wanneer ik er goed over na ga denken lijkt dit mij (met financiële diploma’s) ook discutabel.. maar goed. Ik vind dat ze een goed product aanbieden en gebruik zelf ook voornamelijk Degiro!

Klopt, ik ben in beginsel ook niet tegen affiliate marketing, maar op dit moment zijn er teveel perverse prikkels. CPC is al wel iets beter dan CPL. Ik vind gewoon dat volgers het recht hebben om te weten hoe de wereld werkt.