Wat te doen met 100.000 euro spaargeld? Stel je hebt een ton over, hoe ga je dat investeren? Lastige vraag. Niet iedereen heeft hier een antwoord op. Niet iedereen heeft dit ook op de bankrekening staan en voor velen is het een onhaalbaar bedrag. Toch heeft volgens AXA Bank één op de vijf spaarders minimaal 50.000 euro spaargeld tot zijn beschikking om te kunnen investeren. Hierbij wordt rekening gehouden met de nodige spaarbuffer voor onverwachte uitgaven. Ook krijg ik regelmatig de vraag van volgers wat zij moeten doen met de grote som geld die ze hebben opgebouwd.

Als je 100.000 spaargeld op je bankrekening hebt staan, kun je het in verschillende dingen investeren, want met geld, maak je meer geld. In deze hedendaagse tijd is dat geen verkeerd idee, want de het is niet meer aantrekkelijk om zo’n groot bedrag op je (normale) spaarrekening te laten staan, omdat de rente erg laag is. Wat zijn de beste strategieën om 100.000 euro te investeren? Je leest het in dit artikel.

Schulden aflossen

Een ton is eigenlijk ook weer niet veel geld, veel mensen vergissen zich in zo’n bedrag. Daarom is het slim, als je dit bedrag op jouw rekening hebt staan, om toch eerst jouw schulden te gaan aflossen. Dit klinkt logisch, maar niet iedereen doet dat. Het klinkt voor veel mensen interessanter om dit geld te beleggen in indexfondsen, aandelen of crypto.

Onder schulden kan je natuurlijk ook jouw hypotheek verstaan. Door jouw hypotheek extra af te lossen, zorg je ervoor dat jouw maandlast naar beneden gaat. En het is toch een super fijn idee, als je niet na dertig jaar in een huis woont wat compleet van jou is, maar dit na bijvoorbeeld twintig jaar behaald hebt. Check wel goed bij je bank wat de mogelijkheden zijn en wat het percentage is wat je per jaar gratis mag aflossen, want bij veel banken zit hier een limiet op. Hoe hoger de rente op je schuld is, hoe aantrekkelijker het is om dit (deels) af te lossen.

Beleggen via een crowdfundingplatform

Je kunt ervoor kiezen om een deel van je geld te investeren in crowdfundinginitiatieven. Crowdfunding houdt in dat je, samen met een (grote) groep andere investeerders een bedrijf voorziet van de financiering van hun businessplan, in ruil voor een royale rente op je investering. De bedrijven waarin je investeert betalen de lening terug plus rente.

Op platformen zoals Crowdrealestate kun je als gewone belegger op een laagdrempelige manier investeren in vastgoed. Dankzij platformen als deze kun je een bedrijf dat op zoek is naar financiering voor een project helpen met het verkrijgen van hun financiering, en in ruil voor jouw investering krijg jij als investeerder in een project een rendement van 6 à 7 procent over je inleg.

Beleggen in cryptogeld

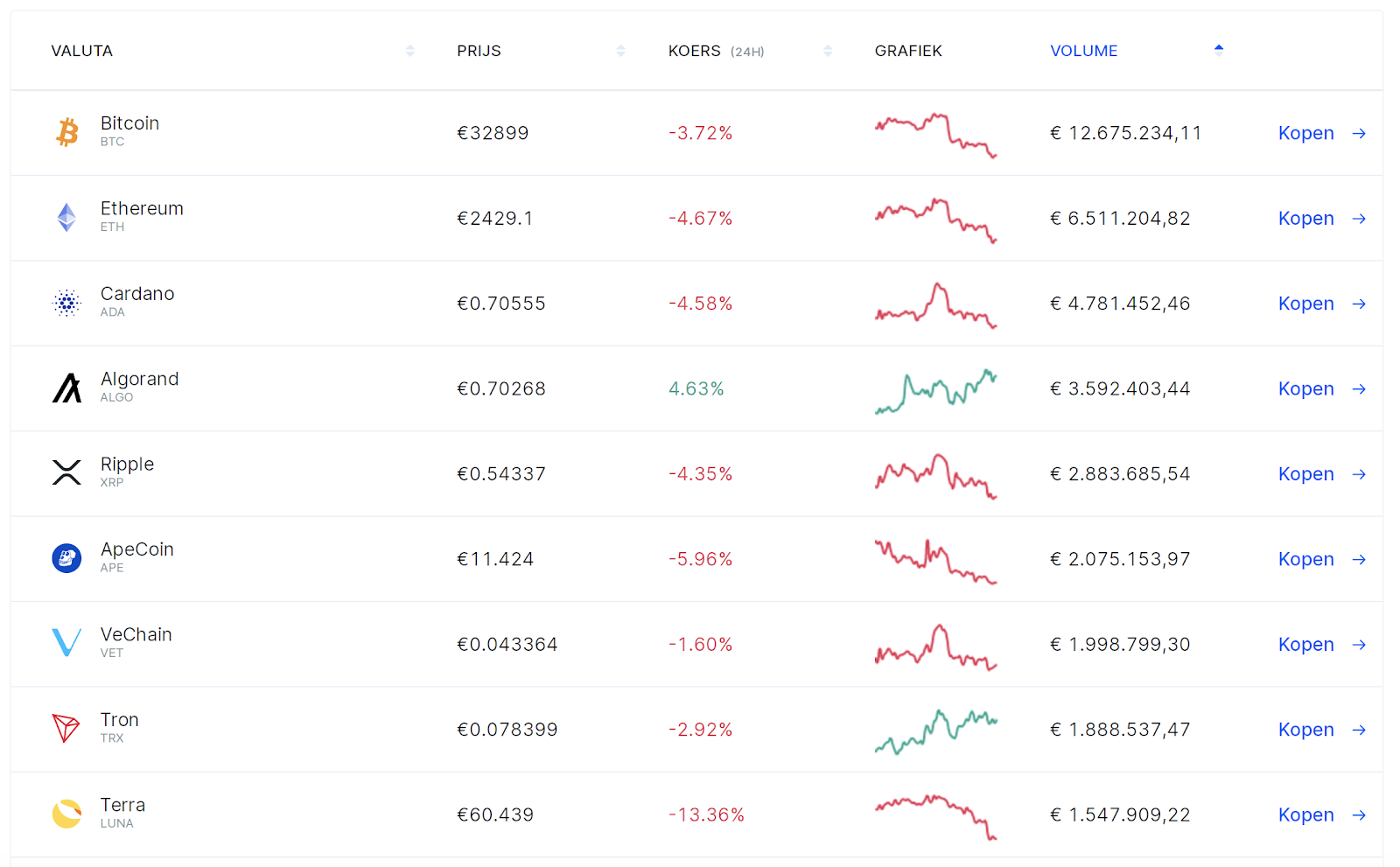

Een gedeelte van het geld kun je in cryptomunten investeren. Dit is digitaal geld, wat de laatste jaren steeds populairder wordt. Aan de ene kant geloven steeds meer mensen hierin en wordt het gezien als het geld van de toekomst. Aan de andere kant proberen overheden dit aan banden te leggen, want er is nog niet genoeg toezicht hierop. Daarnaast zitten er ook risico’s aan verbonden als je je geld besluit te beleggen in crypto. Zo heeft het bijvoorbeeld geen vaste waarde en zijn er grote koersschommelingen. De koers hangt af van de vraag en aanbod. Dit zijn risico’s, maar kunnen ook kansen zijn, want zo is het nog steeds mogelijk om grote winsten te behalen met cryptogeld.

Crypto werkt op blockchain-technologie, daardoor zijn er geen banken nodig. Je beheert jouw cryptomunten in een wallet. Via Bitvavo is het gemakkelijk om cryptomunten aan te kopen en te verkopen. Via hen kun je deze munten ook veilig in een wallet opbergen. Via hun website of app kan je gemakkelijk de koers volgen. Zelf vind ik dit nog steeds een behoorlijke speculatieve categorie, maar speculeren kan natuurlijk wel heel lucratief zijn.

Indexbeleggen

Stop het in een indexfonds en ga verder met je leven

Charlie Munger

Het is interessant om te gaan indexbeleggen met dat geld. Beginnende beleggers beginnen hiermee, want dit is namelijk zeer eenvoudig en goedkoop. Goedkoop houdt in dat het rendement hoger is door lagere kosten, eenvoudig houdt in dat er relatief minder risico is. Indexbeleggen is niet beleggen in individuele aandelen, maar in de gehele index. De belegging is gespreid over meerdere aandelen. Het is een vorm van passief beleggen en houdt in dat je actief de markt volgt.

Indexbeleggen op de lange termijn brengt minder risico met zich mee dan kortstondige beleggingen. Door je geld te spreiden in verschillende aandelen op lange termijn is de kans groter dat er een groter rendement wordt behaald. Je kunt indexbeleggen via een broker, bijvoorbeeld Meesman of Brand New Day*. Deze partijen staan onder toezicht van de AFM en zijn transparant en open over de risico’s. Zelf doe ik ook aan indexbeleggen. Wil je weten welke broker ik gebruik? Klik hier.

Zelf luisterde ik laatst een podcast van Tim Ferriss waarin hij exact dezelfde vraag stelde (alleen dan met 500.000 euro) aan Charlie Munger en Warren Buffet. Hun antwoord? stop het in een indexfonds en ga verder met je leven. Dit vond ik erg mooi, zeker omdat wij snel geneigd zijn te denken dat een dergelijke bedrag direct in 8 verschillende categorieën gestopt moet worden, terwijl dit het juist onverzichtelijk, tijdsintensief en onnodig complex maakt.

In aandelen investeren

Geld in aandelen investeren blijft populair. Je koopt zelf jouw aandelen op de beurs en verdient geld als je deze verkoopt tegen een hogere koers. Of je verdient geld als het bedrijf dividend uitkeert. Ook bij deze optie geldt: je kunt jouw inleg verliezen. De beste manier is om ook dit op lange termijn te doen en te spreiden, dit brengt het minste risico met zich mee.

Laat je ook bij deze vorm van passief inkomen verdienen, goed voorlichten of lees je goed in. Kijk bijvoorbeeld naar bedrijven waarin jij gelooft dat het bedrijf gaat groeien. En investeer er dan in, maar wees je ervan bewust dat je je inleg ook weer kunt verliezen. Aandelen kan je kopen via Degiro*. Je kunt dit ook doen via de ABN AMRO of Rabobank.

Zet je geld op een deposito spaarrekening

Wil je liever geen risico nemen met je geld, maar je geld toch een beetje voor je aan het werk zetten? Dan kun je overwegen een depositorekening te openen. Dit betekent dat je je geld op een spaarrekening zet, en deze voor een bepaalde tijd vastzet. Je kunt dan voor een (zelfgekozen) bepaalde periode niet bij je geld, maar in ruil daarvoor betaalt de bank je een hogere spaarrente dan op een normale spaarrekening.

Zeker met de stijgende rentepercentages dan de laatste tijd, kan dit een slimme zet zijn. Mijn ervaring is dat je bij buitenlandse banken, een hogere rente krijgt dan bij Nederlandse banken. Omdat deze onder het Europese depositogarantiestelsel vallen, loop je hier niet per se meer risico op dan bij een Nederlandse bank.

Raisin* is een fijn platform dat op een overzichtelijke manier de Europese banken met de hoogste rentes met bijbehorende voorwaarden voor je op een rij heeft gezet. Overigens kun je hier, naast depositorekeningen, ook terecht voor normale spaarrekeningen met een hoge spaarrente!

Fix je pensioen

Ongeveer 50% van de Nederlanders bouwt geen of te weinig pensioen op. Dit zijn bijvoorbeeld ondernemers mensen in loondienst zonder pensioenregeling. Daarnaast is er ook een grote groep mensen die wel een pensioenregeling heeft, maar die eigenlijk niet goed genoeg is om later hun levensstandaard vast te houden. Mocht je een grote som geld hebben om te investeren dan kan het dus lonen om te berekenen of en hoeveel jaarruimte je hebt en door middel van pensioenbeleggen, zowel nu fiscale voordelen te benutten als later een beter pensioen te hebben.

Verduurzaming

Tot slot, wat mij betreft één van belangrijkste opties, die ook nog eens erg rendabel kan zijn. Verduurzaam je huis en bespaar maandelijks ontzettend veel op je gas- en energierekening. Je zult zien dat de terugverdientijd en zekerheden van opties als zonnepanelen, isolatie en een warmtepomp tegenwoordig erg aantrekkelijk zijn. Dit is op dit mijn moment één van mijn favorieten, mede gezien het belang van duurzaamheid en niet alleen door het financiële rendement. Hier vind je meer tips over verduurzaming.

Wat te doen met 100.000 euro spaargeld?

Zoals je ziet zijn er verschillende strategieën om de 100.000 te investeren. Mocht je erover nadenken om zelf geld te investeren, laat je dan goed voorlichten door een professional en lees je goed in, want het is zonde als je zomaar wat doet, zonder strategie. De ene strategie werkt voor de één misschien beter dan voor de ander. Het is ook zonde als je je geld verliest, omdat je ‘zomaar’ wat doet.

Stel ik zou 100.000 euro hebben dan zou ik het zeker beleggen. Dit zou ik wel doen in een indexfonds. En hierbij pas ik DCA toe, dit houdt in dat ik elke maand een deel inleg, dus bijvoorbeeld elke maand 1.000 euro. Cryptomunten heb ik hierboven genoemd, maar ik vind het zelf te risicovol om het daarin te investeren, want het is een onzekere markt. Een indexfonds of losse aandelen zijn wat vaster van waarde.

Daarnaast gebruik ik ook dat geld om een deel van mijn schulden af te lossen, zoals mijn hypotheek, want het is immers fijn om mijn vaste lasten per maand te kunnen drukken. Ik zou ook een goede buffer aanhouden van dit geld en als er dan een keer een flinke crash komt flink bijkopen, misschien op dat moment ook wat losse ‘fun’ aandelen.

Hoe zou jij 100.000 euro investeren, als je het op je bankrekening had staan? Ik ben benieuwd naar jouw mening, deel het met mij hieronder in de comments.

Benieuwd hoe ik jou kan helpen? Neem dan eens een kijkje in De SpaarpodShop.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat mogelijk affiliate links, welke allemaal zijn aangegeven met een asterisk* achter de link.

Binnenkort krijg ik > 100.000 Euro vrij.

mijn plan is om voor een deel van dat bedrag, ik schat maximaal 45.000 Euro, vier garages / opslagruimtes op mijn grote erf te gaan bouwen. Deze kunnen samen € 900 per maand, is € 10.800 per jaar, opbrengen, wat betekent dat ik de investering al na minder dan 4,5 jaar heb terugverdiend.

Dat klinkt als een hele slimme zet!!