Is zelf je hypotheek regelen moeilijk? Waar moet ik op letten? Wie kan mij daarbij helpen? Kan ik het ook vanachter mijn laptop zelf regelen? Veel starters zitten met vragen omtrent hun hypotheek. In deze blog deel ik graag mijn ervaring met mijn hypotheek zelf regelen en noem ik vier voordelen waarom ik heb gekozen om dit zonder adviseur te doen.

Deze blog sluit aan bij de De Spaarpodcast (S4.3) waarin David zijn verhaal vertelt. Luisteren kan hier of op Spotify.

David deelt zijn ervaringen als mede millennial en doe het zelver

Hi! Mijn naam is David. Afgelopen december ben ik in contact met Robin gekomen na het volgen van zijn blogs, podcasts en cursus pensioenbeleggen. Het probleem dat hij schetst over gebrek aan transparantie in de pensioenwereld herkende ik heel erg tijdens het aankopen van mijn huis vorig jaar.

Het hypotheekproduct lijkt, net als je pensioen, heel complex vanaf de buitenkant. Het inschakelen van extern advies ligt dan ook voor de hand. Echter, als je je in het product verdiept zal je zien dat je, zeker als starter, de hypotheek redelijk eenvoudig zelf kan regelen. Dit heet een Execution Only hypotheek.

Wat is een Execution Only hypotheek?

Execution Only betekent dat je, zonder hulp van een adviseur, een hypotheek afsluit. Of dat verstandig is hangt af van jouw situatie. Het aankopen van een eerste huis is (waarschijnlijk) de grootste uitgave die je tot dan toe in je leven gaat doen. Omdat dit spannend is, kan het inschakelen van een adviseur daarom vertrouwd voelen. Hij of zij zal je in ieder geval behoeden van het afsluiten van producten die niet passen bij je situatie.

Wanneer kan je beter een adviseur in de hand nemen?

In de volgende situaties is advies zoeken bij een adviseur verstandig:

- Je hebt onvoldoende kennis, geen interesse en/of tijd over om je eigen financiële situatie in kaart te brengen en je te verdiepen in financiële producten zoals de hypotheek, je pensioen, eventuele verzekeringen etc.

- Je bent geen starter, je moet oversluiten van hypotheek of je hebt een ‘niet-standaard’ profiel (bijvoorbeeld als ondernemer/zzp’er)

- Je wilt onafhankelijke hulp in de vergelijking. Let op, dan moet je wel in zee gaan met een onafhankelijke bemiddelaar (zoals de hypotheker) en niet advies vragen bij de bank, dan sluit je namelijk af bij die bank

Voor wie is Execution Only wel geschikt?

De trend is dat veel millennials steeds meer zelf uitzoeken via het internet, ‘do-it-yourself’. In mijn eigen vriendenkring hoor ik ook dat men graag zelf het heft in eigen hand neemt. Bijkomend voordeel is dat hypotheekproducten een stuk eenvoudiger geworden zijn ten opzicht van vroeger. Zo heb je nu nog maar twee aantrekkelijke keuzes in hypotheekvormen (lineair of annuïteiten). Dus voor wie is afsluiten van een Execution Only hypotheek wel geschikt?

- Je bent starter met een ‘standaard’ profiel. Je koopt alleen óf met een partner. Je hebt een fulltime inkomen en geen aanzienlijke financiële schulden (een studieschuld is tegenwoordig eerder standaard dan uitzondering, hiermee kun je gewoon een hypotheek afsluiten)

- Je vindt het niet erg om wat tijd (1 à 2 dagen) uit te trekken om producten en voorwaardes te vergelijken en vervolgens het product af te sluiten

- Je zult ook een kennistoets van de AFM moeten maken, om zo te zien of het voor jou geschikt is. Als je zakt mag je wettelijk nog steeds het product afnemen alleen raadt de hypotheekverstrekker je wel aan om toch voor een adviesgesprek te gaan. Vragen die je kunt verwachten bij de kennistoets volgens de AFM site:

- Weet je hoe het product werkt, wat de voorwaarden zijn en weet je of dit past bij je eigen (financiële) situatie?

- Wat gebeurt er met je hypotheek indien je gaat scheiden of als je werkloos wordt of arbeidsongeschikt?

- Wat zijn je maandlasten?

- Weet je hoeveel pensioen je gaat ontvangen en hoeveel aanvulling je zou willen opbouwen?

Als je je kunt identificeren met bovenstaand profiel, kijk dan of je de voordelen in de volgende sectie vindt opwegen tegen het extra uitzoekwerk.

4 voordelen van een Execution Only hypotheek

Ik zie eigenlijk vier grote voordelen wat betreft het afsluiten van een Execution Only hypotheek:

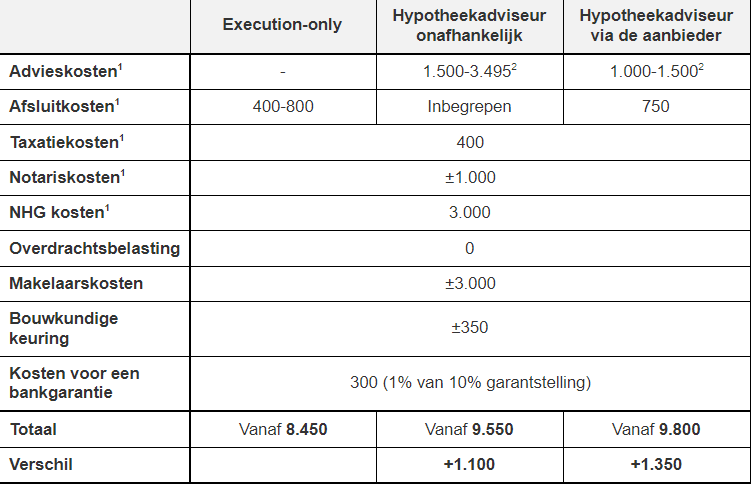

- Kostenvoordeel: ik heb het kostenverschil in de tabel in de volgende sectie neergezet. De prijs bij de adviseur is afhankelijk van het aantal gesprekken dat je voert en de mate waarin je zelf je proces regelt, zoals het aanleveren van documenten. Het bedrag voor advies mag je wel aftrekken, net als veel andere kosten, van je inkomen. Je bespaart netto ongeveer 750 tot 2500 euro als je de hypotheek zonder advies afsluit.

- Vrijspelen van eigen geld voor andere doelen: dit voordeel bouwt eigenlijk voort op het eerste voordeel. Veel potentiële kopers zullen zich herkennen in het feit dat je (veel) eigen geld moet inbrengen, ik moest dat ook. Overbieden, kosten koper, eventuele verbouwing, etc. Vaak moet je rekenen op meer dan 10% van de aankoopsom. Al deze kosten zal je op of vlak na de transactiedatum moeten betalen. Ondanks dat sommige kosten, waaronder advieskosten, fiscaal aftrekbaar zijn, zal je dit voordeel pas terugzien in het volgende jaar (na belastingaangifte). Wanneer je deze kosten niet maakt kun je direct geld overhouden voor bovengenoemde kosten. Zeker voor starters telt elk extraatje gewoon mee in deze markt.

- Snelheid van het proces: bij een Execution Only hypotheek kun je direct starten met vergelijken en bij het afsluiten ben je niet afhankelijk van een adviseur. Mijn ervaring met de hypotheekverstrekker (BijBouwe) was erg goed, ze hebben een volledig digitaal proces, en je regelt alles via je eigen omgeving. Ook heb je geen vertraging, doordat je geen brieven ontvangt of verstuurt.

- Je weet echt wat je afsluit: een laatste voordeel is dat wanneer je je verdiept in een product, je weet wat je koopt. Een hypotheekadviseur kan je veel dingen uitleggen, maar zal ook beperkte tijd hebben om bij alles stil te staan. Vaak heb je aan een enkel standaard gesprek niet voldoende omdat je eigen wensen en voorkeuren wilt overleggen met de adviseur. Voor meerdere gesprekken betaal je vaak ook meer. Met Execution Only verdiep je je echt in het product en heb jij scherp wat je afsluit.

Er kleven ook nadelen aan een Execution Only hypotheek afsluiten. Zo kun je bijvoorbeeld niet bij alle aanbieders terecht. Ook zal je meer tijd kwijt zijn aan zelfstudie over de voorwaarden. Meer over vergelijken en de voorwaarden lees je later in deze blog.

Wat kost Execution Only?

Een algemeen overzicht maken van kosten is onmogelijk omdat iedere situatie net even anders is. Als we uitgaan van een woning van 300.000 euro, met een aankoopmakelaar, een bouwkundig rapport (altijd aan te raden) en Nationale Hypotheek Garantie (een extra zekerheid waarvoor de bank je een lagere rente aan kan bieden) dan ziet het er als volgt uit.

[1] Advies- en afsluitkosten zijn fiscaal aftrekbaar, indien de hypotheekrente dit ook is (minimaal 10 jaar vast)

[2] Goedkoopste bandbreedte alleen voor starters in het ‘doe-het-zelf’ pakket.

Wie bieden Execution Only aan en hoe vergelijk je aanbieders?

Er zijn in Nederland ongeveer 40 aanbieders actief. Op dit moment kun je bij 13 hypotheekverstrekkers direct afsluiten zonder advies. Het is goed om te controleren of er toevallig een aanbieder met aantrekkelijke voorwaarden zit die geen Execution Only aanbiedt. Dan kun je afwegen of je toch met behulp van advies wil afsluiten of toch kiest voor een andere aanbieder.

Waar let je op als je gaat vergelijken en hoe pak je dit aan?

Het voordeel van een onafhankelijke hypotheekadviseur is dat deze voor jou voorwaarden vergelijkt op basis van jouw globale wensen. Hiervoor heeft de adviseur toegang tot veel data over actuele rentestanden en aanvullende voorwaarden. Daarbij kijkt hij/zij naar 2 aspecten:

- Actuele rentestanden: deze voorwaarde spreekt voor zich. De rentestanden kunnen overigens bij dezelfde aanbieder voor een bepaalde rentevaste periode aantrekkelijk zijn en voor een andere rentevaste periode niet aantrekkelijk. Een goede vergelijking voor jouw situatie is daarom belangrijk. De adviseur kan je helpen door een database met actuele rentestanden te raadplegen. Echter, wat men vaak niet weet is dat iedereen toegang heeft tot deze data, bijvoorbeeld via deze link.

- Aanvullende voorwaarden: bij de aanvullende voorwaarden wordt het lastiger. Als je zelf gaat afsluiten, zal je in de voorwaarden moeten duiken om een goed beeld te krijgen over of dit voor jou gunstig is. Moneywise of Independer zijn goede vergelijk sites waar veel voorwaarden helder tegen elkaar worden afgezet. Tip is wel om de uitkomsten van Independer goed te checken met de echte voorwaarden om zeker te zijn dat alles up to date is, voorwaarden wijzigen soms maandelijks/jaarlijks. Op de vergelijkingssites zie je ook welke aanbieders Execution Only aanbieden. Zit jouw bank er niet tussen dan bieden zij Execution Only niet aan, dan zal je een afweging moeten maken tussen advies bij deze aanbieder of toch voor een andere aanbieder te gaan.

Aan welke voorwaarden moet ik denken?

Er zijn veel verschillende voorwaarden, hieronder een checklist welke ik relevant vind in mijn vergelijking:

- Meeneemregeling: stel je gaat nog een keer verhuizen en sluit nu voor 20 jaar vast af. Dan wil je wel bij die verhuizing je gunstige rente meenemen mocht die stijgen.

- Boetevrij aflossen: stel je wilt graag meer aflossen dan je standaard al doet. Dan mag je bij banken vaak 10% van de initiële som boetevrij aflossen. Bij sommige banken is dit 15% of 20%, stel je krijgt een keer een erfenis, dan zou dit een fijne voorwaarde kunnen zijn.

- Geldigheid van je hypotheekofferte: wanneer de hypotheekverstrekker je een aanbod doet, zet die als het ware de rente vast. Dit zal niet tot in de eeuwigheid gelden, want de bank loopt risico als de rente stijgt. De vastgezette rente blijft dan geldig tot een maximale periode (vaak 3 tot 6 maanden). Sluit niet te laat je hypotheek af, maar ook zeker niet te vroeg dus! Als de geldigheidsduur eindigt voor overdracht betaal je vaak een forse boete. Overigens kan de rente ook dalen in de vastgezette periode. Wat er dan gebeurt verschilt per aanbieder, sommigen willen je nog wel eens dalen in rente als de marktrente ook daalt in die periode. Als je dit verwacht, neem dan zeker deze voorwaarde mee!

- Export clausule: verwacht je nog in de komende jaren voor een tijd naar het buitenland te gaan voor werk of reizen? Bij sommige aanbieders mag je je huis onderverhuren, andere aanbieders gaan hier niet (of alleen bij hoge uitzondering) mee akkoord.

- Bouwdepot: ga je verbouwen en wil je dit meefinancieren? Vaak kun je een deel van de verbouwingskosten mee financieren. Je moet dan wel aantonen door middel van een taxatierapport dat de verbouwing een waardevermeerdering is voor je huis. Kijk ook goed hoelang de geldigheid is van het bouwdepot om niet voor verrassingen te staan mocht je een langdurig klusproject voor ogen hebben

- Overlijdensrisico Product (OVR): niet het leukste om bij over na te denken, wel verstandig! Bij sommige aanbieders is het verplicht een OVR af te sluiten. Met een OVR heeft de hypotheekverstrekker meer zekerheid dat de hypotheek zal worden afbetaald als jij (of je partner) komt te overlijden. Bij sommige aanbieders is de OVR niet verplicht. Als je samen gaat kopen zou ik persoonlijk altijd aanraden om voor een klein maandbedrag een OVR af te sluiten, zodat je partner in het huis kan blijven wonen na overlijden.

Bovenstaande punten vond ik zelf het meest relevant. Tip, kijk vooral eens bij eerdergenoemde vergelijksites wat voor verschillen in voorwaarden nog meer bestaan.

Mijn ervaring met afsluiten van een Execution Only hypotheek

Ik heb een positieve ervaring met het afsluiten van een Execution Only hypotheek. Het proces ging erg soepel en heeft niet lang geduurd. De tijd die het kostte om het product af te sluiten was met name afhankelijk van het opvragen van de juiste documenten (werkgeversverklaring, pensioen uittreksel, bouwkundige keuring, taxatie voor de verbouwing). Voor de rest was BijBouwe telefonisch goed bereikbaar voor mijn vragen over bijvoorbeeld het aanvragen van het bouwdepot.

Ook was de online omgeving heel overzichtelijk en werd ik snel op de hoogte gehouden van voortgang. Ik heb niet ervaren hoe het proces met de adviseur zou zijn gegaan, maar heb geen gevoel dat ik iets gemist heb. Bij een eventuele verhuizing schakel ik mogelijk wel een adviseur in, omdat het oversluit proces complexer gaat worden.

Ok, maar waar start je?

Of je nu wel of niet enthousiast bent geworden over een Execution Only hypotheek afsluiten, één tip zou ik sowieso willen meegeven. Start altijd met een vrijblijvende oriëntatie met een adviseur, deze helpt je met inzichtelijk krijgen;

- Wat je kunt lenen (met inachtneming inkomen, inkomen partner, schulden etc.)

- Wat voor aflossings- en rentekosten dit maandelijks meebrengt

- Welk aanbod is er en bij wie je kunt afsluiten

- Introductie in looptijden en hypotheekvormen

Vanuit deze informatie kun je veel beter in de markt kijken welk huis binnen jouw financiële plaatje past. Tijdens deze zoektocht kun je je verdiepen in de hypotheek en wanneer het zover is kun je altijd nog beslissen om een adviseur in te schakelen of het zelf te regelen! Ik ben benieuwd naar jullie ervaringen, dus deel ze vooral in de comments

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Dit blog is bedoeld ter kennisgeving, om mijn ervaringen als starter met het afsluiten van een hypotheek te delen. Ik neem afstand van elke vorm van aansprakelijkheid op bovenstaande inhoud.

Dit bericht heeft 2 reacties

Wij hebben ook zelf onze hypotheek afgesloten via bijBouwe! Super tevreden over… Zo tevreden dat ik zelf voor mijn blog een samenwerking met ze ben aangegaan.

Goede, uitgebreide blog!

Ha, slim! Moeten we het toch eens over hebben hoeveel dat oplevert haha