Kan ik beter pensioenbeleggen of pensioensparen? Sparen is toch veilig? En is beleggen niet complex? Nou, deze twee opties hebben veel overeenkomsten. Belasting technisch gezien in ieder geval. Maar, wat zijn de verschillen? Wat bepaalt de uiteindelijke keuze voor één van twee? Of kun je ook gewoon beide doen? Tot slot vertel ik je welke keuze ik heb gemaakt.

Sparen vs. beleggen

Feitelijk gaat het hier over het verschil tussen sparen en beleggen. Dat ik het hier pensioenbeleggen en pensioensparen noem, komt doordat we hier vermogen willen opbouwen voor toekomstig pensioen met gebruik van belastingvoordelen. Doordat het doel hier is pensioen is, kan het zijn dat je keuze verschilt.

Wanneer is pensioenbeleggen of pensioensparen van toepassing?

Via pensioenbeleggen of pensioensparen kan je extra pensioenvermogen opbouwen, omdat de meeste mensen in Nederland niet of onvoldoende pensioen opbouwen om hun levensstandaard na de AOW leeftijd voort te kunnen zetten. Over de noodzaak voor het aanvullen van je pensioen kan je hier alles vinden.

Beleggen of sparen voor je pensioen wordt gesteund door de overheid via fiscaal gunstige voorwaarden. Hiervoor moet je wel beschikken over jaarruimte of reserveringsruimte. Lees hier meer over jaarruimte en reserveringsruimte. Check dus eerst of je jaarruimte of reserveringsruimte hebt, anders zijn de fiscale voordelen niet van toepassing.

Hieronder zal ik eerst beide vormen toelichten en daarna de voor- en nadelen noemen.

Wat is pensioenbeleggen?

Bij pensioenbeleggen zet je een deel van je bruto jaarinkomen opzij wat je via een bepaalde partij gaat beleggen voor je pensioenopbouw.

Via pensioenbeleggen investeer je meestal in aangeboden aandelen(index)fondsen of obligatie(indexfondsen) van de door jou gekozen partij. Deze fondsen hebben verschillende rendementsverwachtingen en risicoprofielen. Hierin kan je je eigen keuzes maken.

Wat is pensioensparen?

Bij pensioensparen zet je een deel van je bruto jaarinkomen opzij dat je via een bepaalde partij gaat sparen voor je pensioenopbouw.

Via pensioensparen zet je geld op een spaarrekening voor pensioenopbouw van de door jou gekozen partij. Je kan bij de de spaarrekening kiezen tussen een variabele of vaste rente (vergelijkbaar met een spaardeposito), afhankelijk hoe lang je je geld wil vastzetten.

Wat zijn de overeenkomsten?

De overeenkomsten tussen pensioenbeleggen en pensioensparen zijn dat dezelfde fiscale voordelen gelden, te weten:

- Je kunt jaarlijks je jaarruimte op een beleggings- of spaarrekening zetten.

- Dit kan tot 7 jaar terug en heet dan reserveringsruimte (ipv jaarruimte)

- Je jaarruimte (of reserveringsruimte) is een fiscale aftrekpost, je krijgt hierover dus belasting terug, je betaalt nu geen belasting.

- De vermogensopbouw telt niet mee voor je vermogensrendementsheffing. Vanaf 2021 betaal je vermogensrendementsheffing over je vermogen boven €50.000 per persoon.

- Je betaalt (pas) belasting op het moment dat het bedrag uitkeert (als pensioenaanvulling). De belastingheffing voor mensen met de AOW leeftijd is (grotendeels) lager, dus dit bespaart belastingen

- Geld bestemd voor je pensioen is echt voor je pensioen

- Mogelijkheid om eerder uit te laten keren bij vroegpensioen

Let op: De pensioenuitkering is ook aan fiscale regels gebonden. Je kunt niet alles in 1x opnemen, maar loopt via jaarlijkse uitkeringen.

Wat zijn de verschillen tussen pensioenbeleggen en pensioensparen?

Het verschil tussen pensioensparen en pensioenbeleggen zit in de te behalen rendementen en de risico’s en een klein beetje in de te besteden tijd hieraan.

Bij pensioenbeleggen zijn (aanmerkelijk) hogere rendementen (historisch gezien) te behalen dan met pensioensparen.Voor sparen gelden momenteel historisch lage spaarrentes.

Bij pensioenbeleggen zijn er risico’s op negatieve rendement, je inleg kan minder waard worden. Bij sparen zijn er nauwelijks risico’s. Het depositogarantiestelsel geldt ook hiervoor.

Bij pensioenbeleggen zal je een keuze moeten maken in welke beleggingsfondsen je wilt investeren. Dit vergt enig uitzoek- en of denkwerk. Bij pensioensparen moet je bijvoorbeeld uitzoeken of je voor vaste- of flexibele rentes gaat in de opbouw en afbouwfase. Dit kost minder tijd dan pensioenbeleggen jaarlijks bijhouden.

Wat bepaalt je keuze tussen pensioenbeleggen of pensioensparen?

Voordat je gaat beginnen met het opbouwen van je vermogen voor later, is het dus belangrijk om na te denken over de manier waarop je dit vermogen wil opbouwen.

Ga je voor zekerheid en kies je voor sparen? Of ben je bereid om iets meer risico te nemen door te kiezen voor beleggen, met de kans op een hoger rendement?

Historisch gezien geldt dat het verstandiger is om te kiezen voor beleggen naarmate je langer de tijd hebt. Zeker nu levert pensioensparen je niet heel veel op, omdat de belastingvoordelen grotendeels teniet worden gedaan door de lage rente die je ontvangt.

Voorbeeld:

Je gaat over 40 jaar met pensioen en wil sparen voor een aanvulling op je pensioeninkomen. Beleggen kan dan een goed idee zijn om, over een periode van 40 jaar gezien, de kans op een hogere aanvulling op je pensioen te vergroten. Het risico dat het 40 jaar lang structureel slecht gaat op de beurs, waardoor je vermogen kleiner wordt is historisch gezien erg klein. Je hebt bij deze beleggingshorizon lang genoeg te tijd om de slechtere jaren op de beurs goed te maken.

Spaar je niet voor je pensioen, maar heb je een doel op een kortere termijn, zoals het kopen van een nieuwe auto over een jaar, dan heb je “slechts” een jaar de tijd om je geld te beleggen en daar rendement op te maken. Het risico dat de resultaten op de beurs in het aankomende jaar tegenvallen waardoor je minder rendement maakt dan gehoopt, en je misschien die nieuwe auto niet kunt veroorloven, is een stuk groter dan over de periode van 40 jaar in het vorige voorbeeld. Het kan in dit geval slimmer zijn om je geld niet te beleggen, maar op een spaarrekening weg te zetten.

Het belang van je tijdshorizon

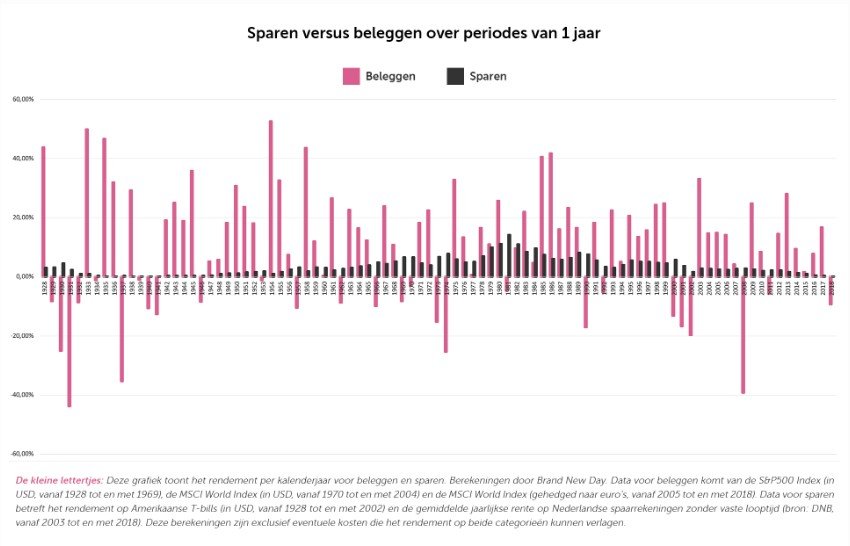

Brand New Day heeft eens op een rij gezet welke van de twee het meeste oplevert: sparen of beleggen. Dit hebben ze gedaan voor een periode van 1, 5 en 20 jaar.

1 jaar te gaan

In de eerste grafiek hieronder zie je voor de afgelopen 91 jaar de resultaten van sparen versus beleggen, over periodes van 1 jaar:

Hierbij zie je dat in ongeveer een derde van de tijd de beurzen onderuit gingen en er soms langere tijd voor nodig is geweest om hiervan bij te komen. Je kunt een hoog rendement maken door op korte termijn te kiezen voor beleggen, maar als het misgaat op de beurs kun je ook veel geld verliezen.

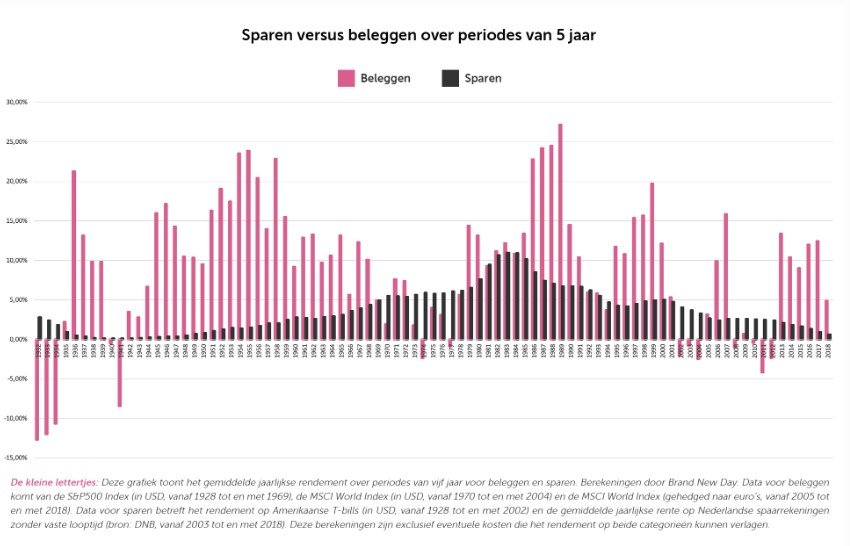

5 jaar tot doel

Stel dat je langer de tijd hebt, en je geld voor langere tijd vast kunt zetten, dan is er ook meer tijd om de geleden verliezen “goed te maken” in de jaren na een beurscrash. Dit begin je al te zien in onderstaande grafiek, waar steeds periodes van vijf jaar zijn weergegeven.

Je ziet hier dat beleggen over een termijn van vijf jaar het in veruit het grootste gedeelte van de periodes wint van sparen, maar er zijn nog steeds genoeg periodes te vinden waar een spaarrekening uiteindelijk meer heeft opgeleverd dan de keuze voor beleggen. Als je iets wil met je geld voor een iets kortere horizon van grofweg 5 jaar, kan het dus best een lastige keuze zijn of je gaat voor sparen of beleggen. Hierbij valt nog wel de kanttekening te maken dat je natuurlijk in meerdere dingen kunt beleggen dan alleen “risicovolle” aandelen, en dat er ook opties bestaan met minder risico, zoals bijvoorbeeld obligaties.

20 jaar, of meer

Als laatste heeft BND onderzocht hoe het zit wanneer je kijkt naar een periode van 20 jaar. Onderstaande grafiek laat zien dat wanneer je voor de lange termijn kiest voor beleggen, er slechts één periode kan worden aangewezen waar sparen het beter deed dan beleggen.

Lang verhaal kort: hoe langer je de tijd hebt, hoe groter de kans is dat beleggen je meer gaat opleveren dan het wegzetten van je geld op een spaarrekening. Helemaal met de (historisch) lage rentes die je momenteel op je spaarrekening kunt krijgen.

Welke keuzes heb ik gemaakt?

Heb ik gekozen voor pensioenbeleggen of pensioensparen?

Ik heb er voor gekozen heb om zo vroeg mogelijk te beginnen en gebruik te maken van pensioenbeleggen. De uitgebreide uitleg kun je in dit artikel lezen.

Het komt erop neer dat ik denk dat pensioenbeleggen eigenlijk de enige betaalbare optie om een volledig pensioen op te bouwen indien je nog lang genoeg de tijd hebt. Als je al wat ouder bent, kun je niet anders dan je risico’s minimaliseren. In dat geval kun je ervoor kiezen om defensief te beleggen, zodat de swings op de markt minder invloed hebben op je resultaat.

Als je ook meer wil weten over mijn overwegingen en keuzes voor de partij waarbij ik dit geregeld heb, lees dan dit artikel. Wil jij leren over pensioenbeleggen? Hier kan je je alvast aanmelden voor mijn cursus pensioenbeleggen.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Ik heb uiteengezet hoe ik mijn spaargeld investeer en welke overwegingen ik daarbij maak. Al mijn bronnen staan vermeld. Informatie op mijn site is bedoeld ter kennisgeving. Ik heb zelfs in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel kan affiliate links bevatten, welke allemaal zijn aangegeven met een sterretje* achter de link.