De huizenprijzen zijn hoger dan ooit en de huizenmarkt oogt al een tijdje overspannen. Voor veel mensen is het momenteel niet mogelijk om een huis aan te kopen. De rente staat laag, maar door de overbiedingen die er plaatvinden, kunnen mensen geen huis meer betalen. Ben je een starter op de huizenmarkt? Dan is het misschien nog wel lastiger om een huis aan te kopen. Huizen gaan tegen hogere prijzen weg en daardoor leen je steeds minder bij een bank of andere geldverstrekker waar je een hypotheek afsluit. Gelukkig is er wel een voordeel voor starters, want je kunt gebruiken maken van een starterslening. Hierdoor kan je misschien toch wel net dat ene droomhuis aankopen Maar je eerste huis aankopen met een starterslening, is dat echt zo aantrekkelijk? Wat zijn voor-en nadelen van deze startershypotheek? We hebben het voor je uitgezocht, lees snel verder.

Wat is een SVN-starterslening?

De SVN-starterslening is een extra bedrag wat je leent, op aanvulling van jouw hypotheek. Het is eigenlijk een extra hypotheek. Deze mag je afsluiten als je een starter bent op de woningmarkt. Dit biedt misschien net die extra financiële ruimte. Door deze lening leen je net dat beetje meer naast je salaris. Deze lening overbrugt het verschil tussen de hypotheek bij de bank en de prijs van het huis. De lening is opgebouwd uit een combinatielening en annuïteitenlening. De eerste drie jaar hoef je geen aflossing op deze lening te betalen. Dit betekent dus dat je geen extra maandlasten hebt. Je betaalt alleen de rente van die startershypotheek. Na drie jaar ga je wel rente en aflossing betalen, tot het moment dat de gehele lening is afbetaald. Hier mag je 30 jaar over doen.

Wat zijn de voorwaarden, je eerste huis aankopen met een starterslening?

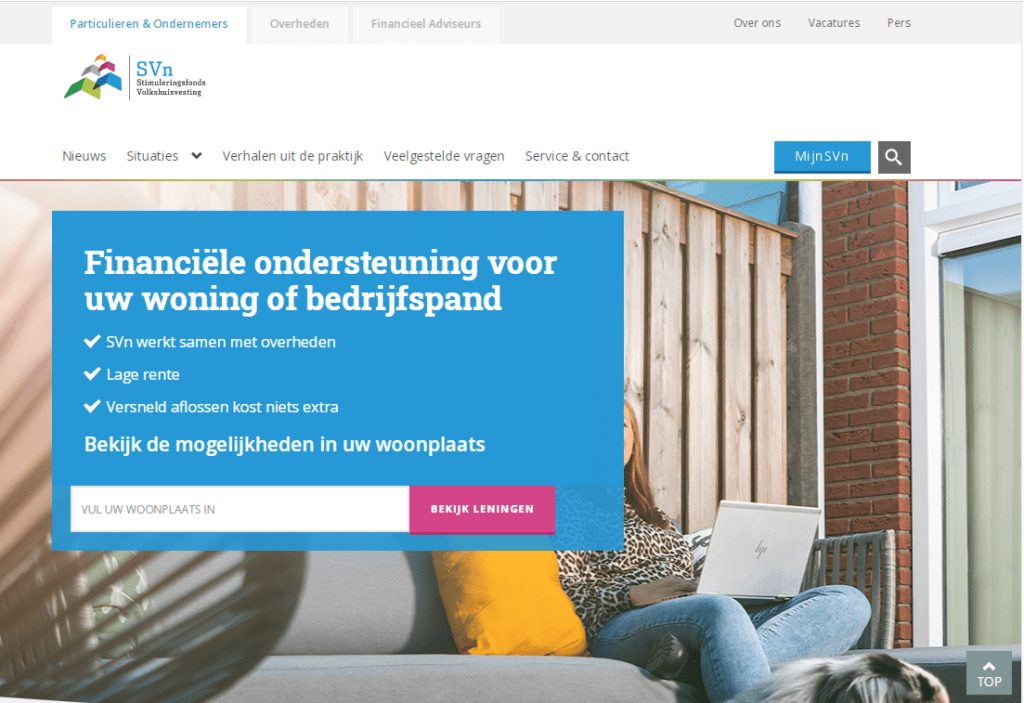

De starterslening is bedoeld voor mensen die starter zijn op de woningmarkt, er is nog niet eerder een huis aangekocht. Daarnaast gaan zij zelf in dat huis wonen, dus het mag niet verhuurd worden. Je sluit de hypotheek af bij het NHG. Ook mag je niet teveel eigen geld bezitten. Er zitten andere voorwaarden aan deze lening verbonden, alleen deze verschillen per gemeente. Wil je weten of de starterslening wat voor jou is en welke voorwaarden jouw gemeente heeft, ga dan naar de website van het SVN. Je vult daar jouw woonplaats in en ziet dan de voorwaarden van jouw gemeente.

De voorwaarden die gemeentes kunnen stellen, zijn dat de startershypotheek bijvoorbeeld alleen beschikbaar wordt gesteld voor nieuwbouwwoningen, er verplicht verduurzaming mee moet worden genomen of er zit een andere minimumleeftijd aan verbonden. Maar dit verschilt per gemeente, kijk dat goed na welke voorwaarden er voor jouw gemeente gelden. Daarnaast is de garantie van het NHG van toepassing.

Hoogte van de starterslening

De hoogte van de startershypotheek verschilt soms per gemeente. Het maximumbedrag is 30.000 euro of maximaal 20% van de koop (aanneem)som plus eventuele verbeter- of meewerkkosten of de marktwaarde van het taxatierapport. Het is dus niet gegarandeerd dat je het totale aangevraagde bedrag helemaal mag lenen. De aanvraag van de starterslening doe je bij jouw gemeente. Mocht de aanvraag goedgekeurd worden, dan leent de partij SVN het geld aan jou. Daarnaast zijn er verschillende kosten die erbij komen, zoals afsluitkosten van 750 euro en borgtochtprovisie NHG bedraagt 0,6% over de hoofdsom.

Voordelen van de starterslening

Er zitten verschillende voordelen vast aan het afsluiten van de starterslening. Ik neem ze even met je door:

- Door de starterslening ontstaat er extra financiële ruimte, waardoor je eventueel een grotere woning aankoopt of je hebt de eerste drie jaar wat meer ademruimte;

- Deze lening mag je altijd, op elk moment dat je dat wilt, boetevrij aflossen;

- De eerste drie jaar hoef je geen extra maandlasten te betalen;

- Ookal sluit je de starterslening af, je blijft recht houden op de hypotheekrenteaftrek.

Nadelen van de startershypotheek

Naast de voordelen, zitten er natuurlijk ook nadelen vast aan de SVN-starterslening. Deze lees je hieronder:

- Je hebt geen extra maandlasten, behalve de rente die je betaald. Toch ga je na drie jaar veel meer betalen. Mocht je hier geen ruimte voor hebben dan vraag je een hertoetsing aan. Je betaalt de maandlast die bij je past. De procedure wordt na een aantal jaar steeds herhaald;

- De rente van de starterslening is hoger dan van je normale hypotheek;

- Het te lenen geldbedrag is maximaal 30.000 euro;

- Niet elke gemeente verschaft de starterslening. Ongeveer 200 gemeentes doen mee;

- Wil je de starterslening aanvragen, dan moet je wel aan de voorwaarden van de NHG voldoen. Dus jouw hypotheek mag niet hoger bedragen dan 325.000 euro;

- De starterslening valt onder de subsidies. Dit betekent dat er een bepaald bedrag beschikbaar wordt gesteld, voor iedereen die die lening wilt afsluiten. Als die pot leeg is, heb je helaas pech en kan je er geen gebruik meer van maken.

Is de starterslening aantrekkelijk?

In eerste instantie lijkt een starterslening erg aantrekkelijk voor starters op de woningmarkt. Vooral in deze tijd, waarin de prijzen de pan uit rijzen. Maar vergis je niet. Een starterslening is voor de één financieel aantrekkelijk, voor de ander totaal niet. Het hangt echt van jouw situatie. En elke situatie is natuurlijk verschillend. Het hangt bijvoorbeeld af van, koop je alleen of koop je samen een huis aan? Is er zicht op een hogere functie of ga je groeien in salaris de aankomende drie jaar?

Dat is waar mensen zich in vergissen, het lijkt financieel aantrekkelijk om de aankomende drie jaar geen aflossing te betalen. Maar hoe ziet jouw financiële situatie er over die drie jaar uit? Dat is koffiedikkijken. En dat is juist het moment dat je meer gaat betalen. Laat je daarom goed voorlichten door een hypotheekadviseur. Die brengt jouw situatie goed in kaart en schetst jou ook financieel plaatje. Ook voor de langere termijn, zodat je precies weet waar je aan toe bent.

Hoe denk jij over de starterslening? Heb jij hier gebruik van gemaakt? Deel het met mij hieronder in de comments. Ben benieuwd naar jouw mening!