Een van de partijen die vaak benoemd wordt als optie voor pensioenbeleggen is Bright Pensioen. Reden genoeg om te onderzoeken hoe Bright Pensioen in elkaar zit, wat de voor-en nadelen zijn en voor wie Bright een goede is. Meer hierover lees je in deze Bright pensioen review.

Ook heb ik inmiddels meerdere podcasts opgenomen, die kan je hier terugluisteren.

Het begin van Bright Pensioen

Bright Pensioen is in 2015 opgezet door Karin Jakobsen en Sjaak Zonneveld. Karin Jakobsen merkte tijdens haar werk bij een financiële instelling dat er iets mis was. Toen ze Sjaak Zonneveld ontmoette, die bekend is van het boek: Reis rond de wereld in je beste jaren, zijn ze samen gaan werken.

De visie van Bright Pensioen

Met de gedachte dat er iets anders moet in de financiële wereld is Bright gestart. De visie is om samen de financiële wereld eerlijker, transparanter en duurzamer te maken. Dit doet Bright door te werken met een coöperatie. Iedere deelnemer wordt lid en wordt daarmee mede-eigenaar van Brightpensioen en krijgt hierdoor een deel van de eventuele winst. Bright werkt met de volgende 5 principes:

- Samen halen we winst op de lange termijn

- Anders denken, anders doen

- Samen knokken voor vrijheid

- Samen zetten we ons geld aan het werk

- Samen zijn we sterk

Het feit dat Bright werkt vanuit deze visie vind ik gaaf. Ik ben zelf natuurlijk groot voorstander van een financiële wereld die eerlijk, transparant en duurzaam is.

Wil je meer weten? In de podcast met Sjaak vertelt hij meer over wat je precies kunt verstaan onder het mede eigenaarschap en het meedelen in de winst.

Hoe werkt pensioenbeleggen bij Bright Pensioen

Bright is er voor ondernemers, werkgevers en werknemers.

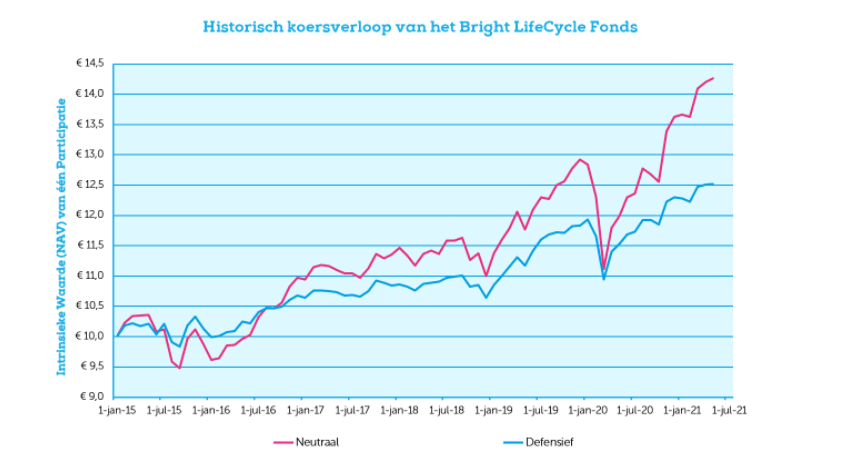

Bright belegt je geld in een neutraal en/of defensief fonds: het Bright LifeCycle Fonds. Het doelrendement van het neutrale fonds is 6% en van het defensieve fonds 3,5%. Bright streeft niet naar het hoogste rendement, maar naar 6% rendement voor zoveel mogelijk mensen. Dit streven past natuurlijk goed bij het doel om vermogen op te bouwen voor je pensioen.

Bij Bright kun je niet beleggen in offensieve fondsen (alleen maar aandelen). Dit doet Bright omdat het naar hun mening hetzelfde resultaat oplevert, maar minder risico met zich meebrengt op de lange termijn. Wil je hier meer over weten, dan raad ik je ook aan om de podcast te luisteren.

De kosten van pensioenbeleggen bij Bright

Bij Bright Pensioen bestaan de kosten van het lidmaatschap uit:

- Eenmalig €50,-

- Eerste jaar gratis tot €5000,- inleg

- Daarna €210,- per jaar (alleen als je dat jaar inlegt)

Dit betekent in de praktijk dat Bright in de eerste jaren iets duurder uit kan vallen. Echter, als je een flink potje hebt opgebouwd dan betaal je niet opeens meer. Zoals Sjaak zelf zegt: “1 miljoen voor je investeren, kost net zoveel als 100.000 investeren, dus een percentage van 0.5% vinden wij niet eerlijk en een vast bedrag wel. Eigenlijk zijn wij dus altijd even goedkoop”.

Daarnaast beleg je tegen kostprijs. Naast je lidmaatschapsgeld komt hier bovenop ongeveer 0,2% aan lopende kosten en in- uitstapkosten. Dit ziet er alsvolgt uit:

De voordelen van Bright Pensioen

- Social enterprise: winst maken is niet het doel, maar het oplossen van een maatschappelijke uitdaging

- Hoe meer leden, hoe lager de kosten kunnen worden

- Je krijgt zeggenschap over de plannen van het bedrijf

- Naast een pensioenbeleggingsrekening ook een gewone beleggingsrekening voor hetzelfde lidmaatschap

- Duurzaam beleggen

- Goede klantenservice

De nadelen van Bright Pensioen

- Vanwege de lidmaatschap kostenstructuur is Bright relatief duur voor kleine potjes

- Weinig keuze qua ‘smaken’ beleggen. Enkel neutraal en/of defensief.

Bright pensioen review: wat vinden anderen?

Zelf doe ik mijn pensioenbeleggingen via Brand New Day* en heb ik geen ervaring met Bright Pensioen. Maar wat vinden andere mensen, die wel ervaring hebben met Bright?

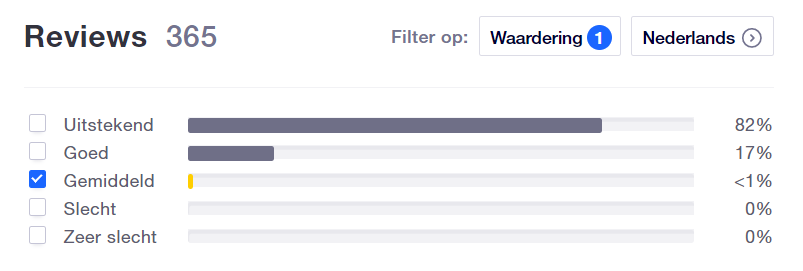

Op Trustpilot scoort Bright Pensioen 4,8/5. Niet met een paar hele slechte beoordelingen en een paar hele goede, maar vooral met alleen maar uitstekende beoordelingen. De meest terugkerende reacties zijn: helder, overzichtelijk, fijne uitleg in jip en janneke taal en een goede klantenservice.

Dit beeld krijg ik ook van de ondernemers die ik spreek voor mijn podcast. Ze zijn vaak zeer positief, met name doordat ze sterk achter de visie van Bright staan.

Bright Pensioen review: mijn conclusie

Bright Pensioen is een goede optie voor het opbouwen van pensioen. Bright staat voor eerlijkheid, transparantie, duurzaamheid en zeggenschap. De leden, oftewel mede-eigenaren van Bright Pensioen zijn erg tevreden.

Eerder heb ik de verschillende partijen voor pensioenbeleggen vergeleken. Dit was een vergelijking tussen Brand New Day, DeGiro en Bright. Mijn doel is om jouw pensioen bewust te maken en je te helpen met het kiezen van de partij die bij jou past. Als ik zelf opnieuw zou moeten kiezen, dan zou ik Bright zeker overwegen.

Meer weten over pensioenbeleggen? Ik heb een handig gratis e-book genaamd: Zoek ‘t uit – De pensioenbijbel. Vind je het maar lastig? Heb je geen zin om alles zelf uit te zoeken? Of heb je behoefte aan meer zekerheid? Dan is de mini cursus jaarruimte berekenen of de cursus pensioenbeleggen wellicht wat voor jou.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Informatie op mijn site is bedoeld ter kennisgeving. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link.

Dit bericht heeft 2 reacties

Hi Robin,

Vreemd.. ik had eerder deze week een comment geplaatst maar die zie ik nergens meer terug. Nog maar een keer dan….

Ik heb je podcast beluisterd met Sjaak. Aardige vent, maar niet altijd even helder omdat hij zinnen vaak niet afmaakt. Dus ik heb niet alles even goed begrepen. Zoals zijn uitleg over het rendement dat aan het eind van de rit (na 30 jaar pensioensparen) niet meer uitmaakt of je nu offensief of defensief belegd. Voor jouw was de doorslag om destijds voor BND te kiezen omdat Bright geen offensief profiel aanbiedt. Denk je daar nu nog steeds hetzelfde over of zou je met deze inzichten anders hebben gekozen?

Verder was ik benieuwd naar jouw mening over de ZZP structuur van BND. Vanaf een vermogen van 30.000 euro wordt hun reguliere pensioen-beleggen inderdaad qua kosten hoog. Met de ZZP structuur zou je dan voordeliger uitkomen. Je zou ook vanaf dat moment over kunnen stappen naar Bright, gezien hun kostenstructuur m.n. in de beginjaren met een klein vermogen relatief duur zijn. Dus als je daar start met een vermogen van 30.000 euro dat is het relatief weer veel voordeliger.

Alvast bedankt voor je reactie!

Hee Sissy! Ja, gek reactie wordt niet getoond. Lijkt een bug op de site te zijn! Ga ik fixen! Anyway, reactie staat onder https://despaarpodcast.nl/pensioenbeleggen-vergelijken/.