1 mei 2022 heeft Meesman Indexbeleggen een nieuw product gelanceerd, namelijk de pensioenbeleggingsrekening. Met, in mijn ogen, een stuk betere voorwaarden, dan de partij waar ik tot nu toe vele jaren naar tevredenheid zat. Maar overstappen is niet niks. Is dit wel het juiste moment? Wat kost overstappen? Hoe werkt het precies? Je bent ten slotte een tijdje ‘niet belegd’. Daarom heb ik mijn afwegingen en het proces gedocumenteerd in onderstaand artikel.

Niet bekend met indexbeleggen en pensioenbeleggen? Dan raad ik je aan hier eerst verder in te verdiepen. In mijn geval is het beide indexbeleggen op exact dezelfde rekening alleen dan tegen andere voorwaarden en met fiscale regels.

Let op: de overstap en onderstaande berekening heb ik in 2022 gemaakt. tarieven wijzigen en BND heeft nu 0,44% kosten (juni 2023). Maak daarom altijd je eigen berekeningen met de actuele gegevens.

Waarom overstappen?

Vorig jaar ben ik met mijn gewone index beleggingsrekening al overgestapt van Brand New Day naar Meesman. Nu stap ik over met mijn pensioenbeleggingsrekening, omdat ik denk dat het mij gewoon veel meer oplevert op de lange termijn. Bovendien heb ik dan ook weer alles op één plek staan.

Knaken

Ik spaar op dit moment zo’n 3600 euro per jaar voor mijn pensioen. Dat deed ik bij Brand New Day.

Voor de meeste eerlijke conservatieve vergelijking pak ik 0,59% aan kosten voor hun wereldwijde aandelenfonds. Bij Meesman is dit 0,4%. Daarnaast pak ik het de ‘standaard 7% rendement’ die in de meeste berekeningen gebruikt wordt als men rekent met verwachte opbrengsten voor indexbeleggen. Deze gegevens vul ik in in mijn eigen samengestelde rente calculator. De verwachting is dat ik zelf nog ±35 jaar moet werken, maar voor het gemak pak ik 30 jaar.

| BND | Meesman | |

| Kosten | 0,59% | 0,4% |

| Rendement | 7% | 7% |

| Rendement na kosten | 6,41% | 6,6% |

| Startbedrag | €3800 | €3800 |

| Inleg per maand | €300 (3600 p/j) | €300 (3600 p/j) |

| Aantal jaar | 30 | 30 |

| Totale inleg | €111.800 | €111.800 |

| Totale verwachte opbrengst | €350.612,80 | €364.228,15 |

Ervan uitgaande dat beide bedrijven met soortgelijke fondsen op de lange termijn dus een gelijk rendement van 7% per jaar halen, houd ik 13.615,35 euro meer over voor mijn pensioen. Puur omdat ik deze kosten niet heb af hoeven dragen. Ik vind dit een significant verschil.

Gevoel

Het allerbelangrijkste vind ik is dat een bedrijf het beste doet voor de klant. Bij Meesman heb ik sterk het idee dat ze dit doen. Ze hebben begin 2022 hun kosten verlaagd van 0,5% naar 0,4% op het aandelen wereldwijd fonds

Het is niet per se dat ik denk dat BND dit niet heeft. Alleen, je kunt merken dat ze een grotere financiële instelling zijn en daar moet dan eigenlijk ook meer geld verdiend worden. Zij hebben ook hun kosten verlaagd, maar alleen op een normale beleggingsrekening en niet op de pensioenbeleggingsrekening. En alleen met een modelportefeuille. In mijn situatie is dit dus jammer. Dit neemt niet weg dat BND ook nog steeds één van de meest scherpe tarieven* van het land heeft.

Zie mijn vergelijking van pensioenbeleggingsrekeningen voor een exact overzicht van alle kosten en een vergelijking met andere aanbieders.

Een nadeel van Meesman en hun nieuwe product is wel dat niet alle processen strak zijn geregeld, maar dingen soms handmatig worden opgelost zoals: een rekening openen als bestaande klant, de kosten factureren voor de overstap en er is ook geen proces voor mensen die in de laatste dagen van het jaar nog willen storten.

Hoe ging het overstappen?

Het begon met dat ik een apart account aan moest maken bij Meesman. Ik kon nog niet een rekening openen als bestaande klant met met ‘gewone’ indexbeleggingsrekening’. Dat vond ik natuurlijk jammer, maar hun klantenservice hielp mij direct met het samenvoegen van beide rekeningen in één overzicht.

Vervolgens heb ik de overstap brief aangevraagd op 10 juni en opgestuurd naar BND. Ik kreeg snel reactie terug, want ik moest een natte handtekening gebruiken. Nu heb ik nog nooit in mijn leven een printer gehad, dus een paar dagen later, toen mijn ouders een kopietje hebben geprint kon ik alsnog mijn overstap brief opsturen.

Daarna kreeg ik direct een mailtje van Meesman met de vraag waar het geld in geïnvesteerd moest worden bij Meesman, zodra het bij hun binnenkwam, heel netjes. Hier koos ik voor aandelen wereldwijd totaal.

Twee weken later had ik van beide kanten nog geen reactie.. Dus ik BND gemaild, bleek dat het geld al een week bij Meesman stond. Daar bleek dat het niet veel later geïnvesteerd zou worden in het nieuwe fonds. Hier had ik wel graag een melding van willen hebben.

Uiteindelijk was het geld niet geïnvesteerd tussen 22 juni en 5 juli. Aangezien het redelijk onrustig was op de beurs was ik even bang dat ik hier mogelijk een stukje waarde had verdampt, maar het viel allemaal mee.

Kosten en waarde portefeuille

Totale verkoopwaarde BND: €3.812,74

Aangekocht voor €3.808,61 rekening Meesman Aandelen Wereldwijd Totaal

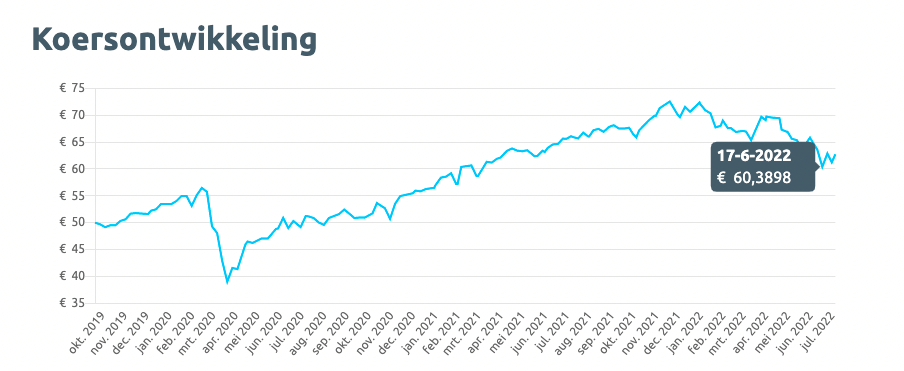

Koers 5 juli: 62,7193

Koers 22 juni: ±62 (koers 17/6 en 24/6 gemakkelijk af te lezen)

Op de overdrachtpagina van Meesman staat het volgende:

Is de over te dragen waarde minder dan €10.000, dan zijn de kosten voor de overdracht €39 plus 0,25% transactiekosten.

Ik was maanden in ongewis of ik die kosten nu moest betalen. Maar, ik was natuurlijk bereid om die 39 euro + 9,5 (0,0025 * 3800) = €48,50 te betalen voor iets dat mij bijna 14k oplevert op de lange termijn.

Wat bleek? Op 21 december kreeg ik de factuur binnen van €47,19 inclusief btw. Dit was wel erg laat, maar verder prima.

Hoe zit het met het 10k minimum?

Daarnaast zegt Meesman het volgende:

Uw eerste eenmalige storting dient minimaal € 10.000 te bedragen (in totaal, niet per fonds). Let op: als u ook een maandelijkse opdracht heeft ingesteld geldt dit niet en kunt u ook kleinere bedragen storten (v.a. 100 euro per maand)

Bij een vervolgstorting is het minimumbedrag dat u per fonds met iDeal kunt storten € 100.

Ik heb Shiva Bloemberg van Meesman hierover gebeld. In het geval van een Meesman Pensioenrekening is dit geen harde eis, omdat het bedrag dat je kunt inleggen afhankelijk is van je beschikbare jaarruimte en eventuele reserveringsruimte. Je kunt dus minder storten als je jaarruimte minder is dan 10k. Maar de intentie moet zijn om uiteindelijk toe te groeien naar een minimaal belegd vermogen van €10.000,- en daar gaat Meesman je ook aan helpen herinneren als er lange tijd niet wordt ingelegd. Waarom? Op die manier kunnen ze daadwerkelijk de kosten laag houden voor al hun klanten.

Dit is voor jezelf trouwens ook handig. Een pensioenbeleggingsrekening waar je uiteindelijk niet veel opstort is alleen maar onhandig gezien de belastingregels. Dit maakt het niet de moeite waard, vanwege de minimumuitkeringstermijn waar je mee te maken hebt.

En nu?

Ik heb gekozen voor maandelijks 750 euro bij te storten, want ik heb nog voldoende jaar- en reserveringsruimte om te benutten. Zakt de koers verder? Dan profiteer ik hier extra van. Stijgt ie weer? Dan is er ook niks aan de hand op de lange termijn.

Wil je ook wat doen aan je pensioen? Dan raad ik je aan mijn gratis pensioenbijbel te downloaden.

Disclaimer mogelijke belangenverstrengeling

Ik ben er van overtuigd dat er geen sprake is van belangenverstrengeling dus vandaar volledige transparantie. Zowel Brand New Day, Brightpensioen als Meesman hebben mij betaald voor het maken van content. Ik word niet betaald voor mijn overstap. Ik sta erom bekend dat ik eerlijke content maak en documenteer mijn eigen overwegingen. De markt is veranderd in de afgelopen jaren en dat heeft geleid tot deze beslissing. (

Dit bericht heeft 15 reacties

Hi Robin,

Dankjewel voor dit informatieve artikel. Ik ben zzp-er, 30 jaar, en aan het bedenken hoe ik mijn pensioen het beste kan inrichten. Ik wil graag eerder dan de AOW leeftijd toegang hebben tot pensioen, dus wil ik sowieso bij Meesman gaan indexbeleggen met Aandelen Wereldwijd Totaal. Ik wil hiernaast ook een pensioenbeleggingsrekening/lijfrente afsluiten omdat ik dan gebruik kan maken van de FOR/belastingvoordeel.

Mijn vraag is, heeft het zin om óók een pensioen rekening te openen bij Meesman als ik daar al aan indexbeleggen doe met hetzelfde fonds? Ik geloof dat de pensioenrekening ‘safer’ is en dus meer garanties geeft, maar is dat zo? Of doe ik er beter aan om dan mijn budget te bundelen en zoveel mogelijk in te leggen via indexbeleggen zodat het geld sneller kan groeien? Ik zal sowieso een pensioen rekening ergens moeten openen ivm de FOR, maar ik twijfel hoe aggressief ik hier op moet inleggen.

Daarnaast, kan ik voor de risico spreiding dan niet beter een pensioenrekening openen bij BND als ik al indexbeleg bij Meesman?

Hartelijk dank!

Groeten,

Nicole

Hi Nicole,

Goed dat je initiatief pakt over je toekomst! Zo te lezen heb je een boel vragen.

Heeft het zin? Dat hangt ervan af. De belastingvoordelen kunnen je veel voordeel opleveren afhankelijk van je situatie (hoeveel je verdient etc.). Je kunt bij de pensioenrekening in exact dezelfde fondsen beleggen als bij de ‘gewone indexbeleggingsrekening’. Is dat ‘safer’? Ik denk het niet. Tenzij je het als safer ziet dat jij je eigen geld er niet zomaar af kan halen en er beter over na moet denken. Verder zijn de kosten en fondsen waarin je belegt hetzelfde. Je kunt wel binnen de opties die je hebt andere keuzes maken. Bijvorbeeld op je gewone indexbeleggingsrekening minder risico nemen dan op je pensioenrekening, of andersom. Ikzelf heb beide rekeningen ook bij Meesman.

‘Spreiden’ naar BND is in mijn optiek geen spreiden. Je belegt daar in ongeveer dezelfde fondsen (allebei wereldwijd gespreid, Meesman alleen goedkoper en meer gespreid dan BND). Het heeft in mijn optiek dus geen voordelen om met spreiding als argument naar een andere partij te gaan. Als je het fijn vindt niet al je paarden op één specifiek wereldwijf fonds te zetten, dan kan het natuurlijk wel. In theorie kan het zijn dat de ene partij het stukken beter doet dan de ander de komende 30 jaar.

Wist je dat je met de (mogelijke) nieuwe wetgeving ook tot 10% van je pensioenrekening eerder kunt opnemen dan je pensioenleeftijd? lees vooral wat meer over het nieuwe pensioenstelsel bij je keuze.

Ik lees daarnaast meerdere vragen/dingen in je tekst:

– De FOR bestaat niet meer/ wordt uigefaseerd.

– Het is zeker geen verplichting om in te leggen ivm je jaaruimte (je zegt “ik zal een rekening moeten openen)

– Hoe aggressief? Dit hangt af van je persoonlijke voorkeuren. Over het algemeen geldt, hoe langer je hebt, hoe meer risico je kunt nemen.

Hopelijk helpt dit een beetje.

Robin

ik begrijp dat er bij Meesman zo’n 15 man/vrouw werken en dat Hendrik nog altijd de brains vd organisatie is. dat maakt ze wel kwetsbaar in mijn ogen.

Hi Robin,

Ik ben getriggerd door onderstaande zin: ‘Een pensioenbeleggingsrekening waar je uiteindelijk niet veel opstort is alleen maar onhandig gezien de belastingregels. Dit maakt het niet de moeite waard.’.

Mijn jaarruimte is klein (enkel verschil van lease-auto) en heb zelf een voorkeur voor een groot deel Box 3 beleggen zodat ik eerder/vaker met pensioen kan in plaats van het wachten tot mijn pensioengerechtigde leeftijd. Pensioenbeleggen zie ik als een extra potje om eerder FIRE te worden, omdat ik maar hoef te overbruggen tot de pensioengerechtigde leeftijd. Hierdoor wil ik jaarlijks max € 1.000,- storten in pensioenbeleggen. Waarom is een kleinere pensioenbeleggingsrekening belastingtechnisch onhandig en niet de moeite waard?

Hi Sander,

Ik denk dat het subjectief is wat een klein pensioen is in deze context. Ik refereerde hier naar een inleg van <10k. Als jij nu jong bent en 35 jaar 1000 inlegt, kan dit natuurlijk wel oplopen tot een leuke aanvulling.

De reden dat het belastingtechnisch onhandig is, is omdat je te maken hebt met een minimale uitkeringstermijn van 5 jaar. Als je dan een totale opbouw hebt van 10k, krijg je 160 euro per maand, waar je ook nog eens belasting over moet betalen. Dat zet geen zoden aan de dijk. Kies jij voor eerder uitkeren dan voor je pensioenleeftijd dat is je minimale uitkeringstermijn nog vele malen langer.

Hopelijk helpt dit je in de overwegingen.

Robin

Hi Robin, dank hiervoor, ik denk zelf ook aan deze stap (ik zit al bij Meesman met gewone beleggingsrekening). Alleen bij BND heb ik geen rendement behaald dus ik wil het er nu eigenlijk niet vanaf halen en dan verlies draaien. Nu dacht ik: ik begin alvast met een nieuwe pensioenbeleggingsrekening bij Meesman en dan hevel ik BND pas over als die weer in de plus staat. Wat zou jij daarover zeggen? Groetjes Marleen

Hi Marleen,

Dat kan prima! In mijn ogen maakt het niet zoveel uit.

Puur rationeel gezien: je verkoopt nu met verlies, maar je koopt ook ongeveer tegen dezelfde marktwaarde in (als je in dezelfde verhouding terugkoopt, dus bijv 100% bnd wereldwijd terugkopen voor 100% meesman wereldwijd aandelen). Dit is hetzelfde over een tijdje.

Robin

Hoe oakt de vergelijking uit met de zzp-variant van BND…?

Hi Luuk,

Een snelle blik.

Deze pagina vermeldt: https://new.brandnewday.nl/particulier/zzp-pensioen/, variable kosten van 0,40-0,51% + 60 euro vaste kosten per jaar. Ik heb de berekening niet gemaakt, maar je bent dus in principe duurder uit dan bij Meesman. De zzp-rekening is in ieder geval het exact hetzelfde als de gewone bnd rekening, maar een marketingtitel. Door het verschil in de kostenstructuur, zal er ergens een punt komen (qua saldo) dat de zzp variant goedkoper wordt dan de normale variant.

Robin

Beste Robin,

Het rendement na kosten is bij BND verkeerd berekend, dit moet 6.41% (7%-0.59%) zijn in plaats van 6.31%.

Daarnaast zijn de totale kosten bij Meesman ongeveer 0.50% want alleen de kosten voor Meesman zijn verlaagd van 0.5% naar 0.4% maar je hebt ook circa 0.1% aan fondskosten die buiten Meesman liggen (beheer masterfonds, interne transactiekosten en dividendlekkage, zie https://www.financieelonafhankelijkblog.nl/kostenberekening-beste-etf/).

Het verschil tussen BND en Meesman is in termen van kosten dus slechts 0.09% maar nog wel in het voordeel van Meesman. Verder allebei fijne aanbieders en wellicht meer een gevoelskwestie en voorkeur voor website/manier van communicatie.

Groet, Steven

Hi Steven,

Bedankt voor je reactie. Inderdaad een typefout, die heb ik gefixt!

Met het tweede deel van je comment ben ik het echter behoorlijk oneens.

1. Ten eerste, twijfel ik over de vergelijking. Hier wordt een modelportefeuille vergeleken met een aandelenfonds. Dit is appels met peren vergelijken. Je kunt dus alleen vergelijken met Het BND aandelen wereldwijd fonds. Hier zijn de kosten significant hoger. Bovendien, vergeet niet dat de schrijver van het artikel een affiliate link heeft zitten op Brand New Day. Dit heb ik overigens net zo goed, maar ik vind dit artikel daardoor biased. Zeker omdat in een echt goede vergelijking, die eerste fout nooit gemaakt zou zijn. Denk sowieso goed om je te beseffen welke marketingmachines hierachter zitten.

2. Ten tweede, 0,09% is niet slechts.. dit is op 30-40 jaar heel veel geld.

3. Meesman wordt goedkoper naarmate je inleg hoger wordt, dit scheel nogmaals vele duizenden euro’s. Zo niet, tienduizenden euro’s.

Kortom, ik vind het absoluut geen gevoelskwestie, maar een financiële afweging.

Wellicht dat ik andere argumenten over het hoofd zie, daar sta ik natuurlijk altijd voor open. Maar dit is in ieder geval my 2 cents 😉

Robin

Robin,

Het rendement is aangepast (naar 6,41%), maar de berekening niet. Totale verwachte opbrengst is dus hoger en daarmee kloppen de getallen onder de tabel ook niet meer.

Groet, Jeroen

Stom van me! Ik heb voorbeeld realistischer gemaakt en de juiste getallen gebruikt. Bedankt voor het attenderen.

Hallo Robin, dank je voor de duidelijke uitleg en het overzicht. Ik ging ook op de website van Meesman kijken en zie dat ze ook transactie kosten rekenen van 0,25%. Dus met een maandelijkse inleg gaat dit er steeds vanaf. Ik zie dit niet in het overzicht hier terug. Is dit wel meegerekend? Groeten en veel dank voor je nuttige blog en podcast

Hi Daphne,

Je hebt gelijk! Dit moet ik even wat duidelijker verwerken.

De vuistregel die ik hanteer is in principe dat eenmalige transactiekosten nauwelijks invloed hebben op het totaalresultaat als je voor de lange termijn belegt. Daarnaast hanteert BND in dit specifieke geval als het goed is ook nog transactiekosten.

Robin