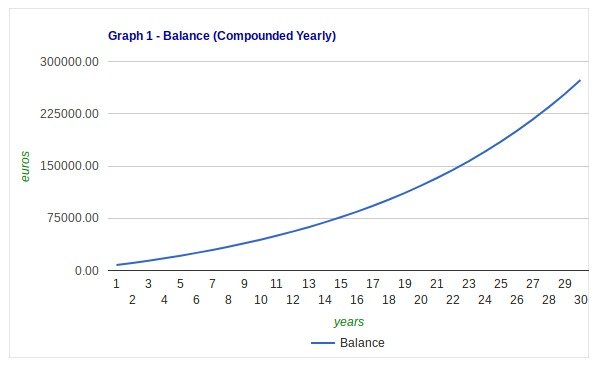

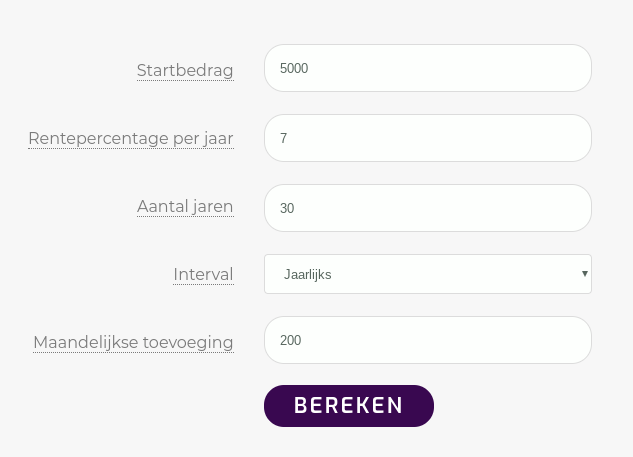

De eerste twee beleggingen die ik heb gemaakt waren een storting van 5000 euro op Mintos en een maandelijkse incasso van 200 euro op Brand New Day. Laten we nu rekenen met een gemiddeld rendement van 7% over 30 jaar.

Je inleg over deze 30 jaar is in totaal 77.000 euro. Hoeveel denk je dat dit waard is uiteindelijk?

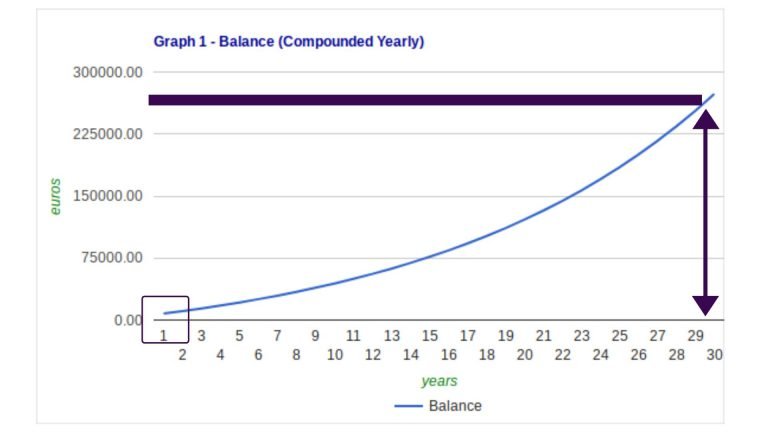

Juist, de uiteindelijke waarde is 282.000 euro. Dit is 205.000 euro meer. De waarde van je ingelegde vermogen is dan bijna verviervoudigd.

Begin je pas over een jaar? Dan is dit bedrag nog maar zo’n 261.000 waard. Oftewel, één jaar wachten aan het begin van mijn carrière heeft mij 21.000 euro gekost.

hoe kan deze calculator nu kloppen?

Stel: ik begin vandaag 07/09/22 met startbedrag van 0 eur, ik gok 10%/jaar (top ETF? nee gewoon inflatie!), mijn horizon is 10 jaren (sept 2032), ik kan maandelijks €100 missen.

=> inleg €12.000; Totaalbedrag als je nu begint: €20.484; Totaalbedrag als je nog een jaar wacht: €10.848

Oeps, ik heb nu geen geld (dure energie duh), maar wacht exact 1 jaar om te beginnen. Ik kom dus terug op jullie website en geef op 07/09/23 hetzelfde in, maar dan met 9 jaar want mijn pensioensleeftijd hebben ze gelukkig niet meer gewijzigd.

=> inleg €10.800; Totaalbedrag als je nu begint: €17.405

Bleek dus door een jaar te wachten dat mijn totaalbedrag helemaal niet gezakt is naar 10.848 zoals jullie mij vandaag hebben wijsgemaakt?

Woo, dat is niet best! We hadden een wijziging doorgevoerd en die veroorzaakte deze fout. We wilden graag zowel komma’s als punten mogelijk maken bij het in te vullen rentepercentage.

Beiden werken weer naar behoren. Bedankt voor het doorgeven!

ik heb mijn nationale Nederlanden verzekering er even bij gepakt..

als ik overlijd gelijk aftrek van 25% op uitkering.

mocht ik nog leven dan is het genre percentage net 3 %.WOW… 3% NOU IK LIG AL BIJNA WAKKER… het is allemaal oplichting. trap er dus niet in. en deze verzekering loopt al 20 jaar.

Buitengewoon helder uitgelegd.