Wat kost een pensioen als zzp’er?

Hoeveel geld je nodig hebt als zzp’er voor je pensioen is van verschillende factoren afhankelijk. Onder andere van hoeveel geld je uitgeeft en hoe oud je gaat worden. Dit is van tevoren lastig in te schatten, maar in mijn blog hoeveel pensioen heb ik nodig? geef ik je nog uitgebreider antwoord op deze vraag. Dit bied je handvatten om een goede inschatting te maken.

Kijk je puur naar de kosten voor een specifieke pensioenrekening, dan moet je denken aan zo’n 0,5% per jaar of een vast tarief van €200 per jaar (zie deze vergelijking).

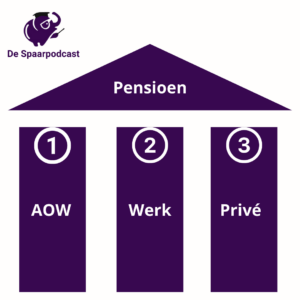

Hoe bouw je als zzp’er pensioen op?

Als zzp’er heb je verschillende opties om je pensioen op te bouwen. Hieronder zal ik de meest gebruikte opties bespreken aan de hand van de voor- en nadelen.

Sparen of beleggen zonder fiscaal voordeel

Uiteraard raad ik het aan om te gaan beleggen in plaats van te sparen aangezien met sparen je geld door inflatie alleen maar minder waard wordt. Maar voor je pensioentekort zal ik niet aanraden om te beleggen zonder fiscale voordelen, omdat je geld dan elk moment beschikbaar is, loop je het risico dat je het ergens anders voor gaat gebruiken. Daarnaast kan je geld verliezen, beleggen brengt risico’s met zich mee.

Meer weten over hoe beleggen werkt? Dat lees je in mijn gratis e-book: simpel, lui en slim beleggen.

Pensioenbeleggen of pensioensparen met fiscaal voordeel

Bovenstaande grafiek gaat over beleggen met als doel 400.000 euro. Pensioenbeleggen levert tot meer dan twee keer op dan gewoon beleggen. Dit betekent dat je dan slechts nog maar de helft van het gedrag hoeft in te leggen. Let op, ik gebruik dit als vuistregel. Het precieze bedrag kan afwijken.

Lijfrenteverzekering

Met lijfrente zorg je op een fiscaal voordelige manier voor extra inkomen. Er zijn verschillende soorten lijfrente-uitkeringen, namelijk: een oudedagslijfrente, een tijdelijk oudedagslijfrente, een nabestaandenlijfrente en een overbruggingslijfrente. Hoe dit precies werkt legt de Belastingdienst hier uit.

Oudedagsreserve

Met de FOR regeling kan je als ondernemer een deel van je winst fiscaal voordelig opzij zetten voor je pensioen. Het deel van je winst wat je opzij zet, wordt de fiscale oudedagsreserve genoemd.

Je reserveert een deel van je winst voor je oudedagsreserve, maar zet niet écht geld op zij. Volgende week komt een blog online over hoe de FOR voor ondernemers precies werkt. Stay tuned. Wil je toch alvast weten hoe het zit? Financelle legt dat mooi uit in De Spaarpodcast.

Overige

Daarnaast zijn er nog andere opties, zoals aflossen op je hypotheek of ZZP pensioenfonds.

Zo bouwen deze 4 ondernemers hun pensioen op

Om van echte ondernemers te horen hoe zij hun pensioen opbouwen als ondernemer en wat hun tip is voor jou als ondernemer heb ik 4 ondernemers gevraagd om de volgende vier vragen te beantwoorden:

- Op welke manier(en) regel jij je pensioen?

- Via welke aanbieder(s) regel jij je pensioen? En waarom heb je daarvoor gekozen?

- Kun je een indicatie geven van hoeveel % (of geld) je inlegt voor je pensioen?

- Welke tip zou je willen meegeven aan andere ondernemers?

Dionne Knooren

Dionne Knooren oprichtster van Diolifestyle en Ondernemen als een baas is expert op het gebied van online marketing. Zij is eerder al te gast geweest in De Spaarpodcast om te praten over haar 100K omzet in één jaar, financiële zelfredzaamheid en het belang van meerdere inkomstenbronnen. Houdt zij naast haar mooie omzet ook rekening met haar pensioen?

Dionne regelt haar pensioen op verschillende manieren, namelijk: pensioenbeleggen via Brand New Day*, beleggen via DeGiro, beleggen via ING (haar bank) en sinds BUX Zero ETF’s aanbiedt ook via BUX Zero.

Waarom heeft zij Brand New Day specifiek voor haar pensioen gekozen? ‘’De keuze voor Brand New Day is gebaseerd op allerlei reviews online en ook ervaringen van andere ZZP’ers in mijn omgeving. Daarnaast zijn de kosten relatief laag, kun je een goede spreiding maken hoe je wilt dat er belegd wordt. ‘’ Om een goede spreiding te creëren zit Dionne ook bij DeGiro en sinds DeGiro negatief in het nieuws was, heeft zij uitgebreid naar BUX Zero.

Als onderneemster varieert de omzet. De ene maand kan er €1500 euro naar beleggen en de andere maand niets. Maar het belangrijkste is dat je je er bewust van bent. Dus ik zeg goed bezig Dionne!

Silke Polhuijs

Silke is oprichtster van Vet Simpel, zij kan begrijpelijke en lekker leesbare teksten schrijven voor jouw bedrijf, zodat je blijft hangen bij je doelgroep. Het is ook mogelijk bij haar een online cursus te volgen. Hopelijk vindt zij mijn schrijfstijl een beetje begrijpelijk en lekker leesbaar ;).

Afgelopen zomer werd Silke 30 jaar dus vond ze het de hoogste tijd om te beginnen met het regelen van haar pensioen als ZZP’er. Hoe heb je dat gedaan Silke? ‘’Ik heb een paar weken informatie opgezocht en voor- en nadelen opgezocht. Pensioenbeleggen sprak me het meeste aan.

Ik heb al ervaring met gewoon beleggen en vind het een fijn idee dat ik met beleggen meer uit mijn geld haal dan met sparen. Dus dat wilde ik ook voor mijn pensioen doen. Ook omdat ik nog zo’n 40 jaar heb tot mijn pensioen leek beleggen me geschikt, zo heeft het geld lekker veel tijd om te groeien en worden ‘dalen’ vanzelf weer rechtgetrokken’’.’ En dat klopt helemaal vanwege de kracht van samengestelde interest.

Ook zij regelt haar pensioen bij Brand New Day*. Waarom? Goede verhalen en een super duidelijke, gebruiksvriendelijke en zelfs leuke website. Zij is pas halverwege 2020 begonnen, maar is zeker van plan haar jaarruimte volledig te benutten. Elke maand gaat er 100 euro naar haar pensioen en als het kan maakt ze wat extra’s over.

Guiselaine Capella

Guiselaine heeft sinds 2012 haar eigen bedrijf Databeet en daarnaast geeft zij Excel cursussen die sinds COVID online worden aangeboden. Meer over haar en de Excel cursus vind je op haar website.

Ook Guiselaine bouwt haar pensioen op verschillende manieren op. Ze begon met Crowdfunding projecten, vervolgens sloot ze zich in 2017 aan bij Brightpensioen in 2020 begon ze zich te verdiepen in bedrijfsobligaties via AndersFinancieren en begin 2020 begon ze met haar eerste belegging via DeGiro*.

Op dit moment gaat 20% van haar inkomen naar pensioensparen en vermogen opbouwen. Zij hoopt dit percentage aankomende jaren nog omhoog te gooien.

Martijn Pennekamp

Martijn zit bij Bright. Ben je benieuwd naar zijn verhaal? Die is hier te beluisteren.

De gouden tip

Heel blij word ik ervan dat de ondernemers als tip meegeven om vroeg te beginnen met pensioen opbouwen als ondernemer. Geld heeft tijd nodig om te groeien, geef je pensioen de aandacht die het verdient. Daarnaast geven ze aan dat het handig is om je in te lezen en eventueel cursus(sen) te volgen. Als je het eenmaal hebt geregeld/ begrijpt, is het zo moeilijk niet.

En wat nu?

Ik hoop dat je overtuigd bent dat beginnen met iets aan je pensioen te doen belangrijk is. Het begint bij het uitzoeken van welke opties er zijn en hoe het werkt. Download mijn gratis pensioen e-book: binnen 2 minuten kijken hoe jouw pensioen ervoor staat. Wil jij leren hoe pensioenbeleggen werkt? Schrijf je dan alvast in voor mijn cursus pensioenbeleggen.

Disclaimer: