Wat als ik je vertel dat je door slim je pensioen te regelen 4,5 jaar eerder met pensioen kunt? Dan heb ik hopelijk je aandacht te pakken. Als dit je niet aan het denken zet om op tijd je pensioen uit te zoeken, dan weet ik het ook niet meer.

Hoe de berekening precies in elkaar zit en wat ‘slim’ pensioenbeleggen inhoud, dat lees je allemaal in deze blog.

Aan de hand van een fictieve casus zal ik je hieronder de voordelen uitleggen. Het doel is om jou aan het denken te zetten over je financiële planning gedurende je leven.

De casus: basisgegevens

Ik reken de volgende 3 scenario’s door:

- Alleen (index)beleggen

- Pensioenbeleggen zonder herbelegging belastingvoordeel

- Pensioenbeleggen met belegging van belastingvoordeel in (index)beleggen.

Dit doe ik allemaal op exact dezelfde beleggingsrekening, waar alle fondsen identiek zijn, zoals bijvoorbeeld bij Brand New Day of Bright. Het verschil zit hem alleen in de fiscale voordelen.

met de volgende gegevens:

- Aantal jaren inleg: 40

- Jaarlijks stortingsbedrag: € 3.000

- Stortingsdatum: jaarlijks op 31 december

- Rendementspercentage: 6%

- Belastingpercentage: 37,10%*

- Inkomen: € 36.000

- Jaarlijkse belastingteruggave bij pensioenbeleggen: € 1.113 (geen rekening gehouden met heffingskortingen en evt. toeslagen)

- Er is rekening gehouden met (eventueel) te betalen vermogensrendementsheffing vanaf een vermogen vanaf € 50K (alleenstaanden) in 2021. (50K-100K = 0.59%; >100K = 1.4%)

40 jaar lang €3000 inleggen betekent dat je rond een jaar of 30 bent op het moment van je eerste inleg en dat je een inkomen hebt van rond de €36.000. Maximale jaarruimte bij dit inkomen is €3.102. Dit zijn zeer realistische getallen.

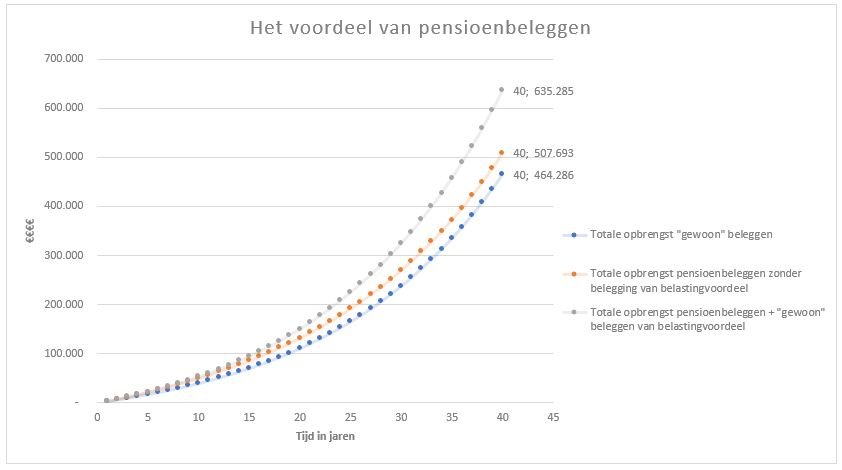

De opbrengsten in een grafiek

Als we de verwachte opbrengsten in een grafiek tegen elkaar afzetten ziet dit er als volgt uit:

Totale opbrengst gewoon indexbeleggen: €464.286

Totale opbrengst pensioenbeleggen zonder herbeleggen voordeel: €507.693

Totale opbrengst pensioenbeleggen met herbeleggen voordeel: 635.285

Zoals je kunt zien, levert scenario 3, na 40 jaar, 170.999 euro meer op dan scenario 1.

Je hebt dan 2 beleggingsrekeningen. Eén met het bedrag van 171.000 volledig vrij (onbelast voor de inkomstenbelasting) beschikbaar door jou te besteden. De andere is dan je pensioenbeleggingsrekening (belastbaar).

De volledige uitwerking is vrij lang en complex en daarom niet opgenomen in de blog. Deze details, inclusief alle bedragen, kosten, opbrengsten per jaar, staan wel in mijn cursussen pensioenbeleggen.

4,5 jaar eerder met pensioen met de extra opbrengst

Met de extra opbrengsten van 171k kan je in theorie 4,5 jaar eerder met pensioen!

Je kan van de extra opbrengst jezelf dan 4,5 jaar (onbelast voor de inkomstenbelasting!) 36.000 euro als inkomen uitkeren. Je gebruikt dan het eigen gespaard vermogen van (index)beleggen en betaalt alleen een beetje vermogensrendementsheffing! Je pensioenbeleggen spaarpot gebruik je niet eerder dan bij je AOW leeftijd.

In principe is het gedachte experiment voor mij al geslaagd, maar de oplettende lezer zal zeggen: “ja, maar dan blijft er slechts 464k over op je pensioenbeleggingsrekening en daar moet je wel inkomstenbelasting over betalen.

Zelfs als je stelt dat je dus eigenlijk 580k nodig hebt op die pensioenbeleggingsrekening (want 580k * 0,8 = 464, je betaalt ongeveer 20% inkomstenbelasting, wel per jaar natuurlijk, niet in één keer, maar for the sake of the argument). Dan houd je nog steeds 55k extra over ten opzichte van gewoon beleggen, waarmee je 1,5 jaar eerder met pensioen kan.

Of je uiteindelijk 1,5 jaar, 4,5 jaar of X jaar met pensioen gaat is niet het doel van deze berekening. Ik wil je laten zien dat je door middel van slim pensioenbeleggen en een beetje financiële planning jezelf heel wat extra financiële vrijheid kunt geven in het leven. Ook al eerder in het leven dan op de pensioendatum.

Andere mogelijkheden met de extra opbrengst

Uiteraard kun je de extra opbrengst van gewoon beleggen ook op andere wijze inzetten, je kan hierbij bijvoorbeeld denken aan het financieren van een FIRO levensstijl. Een andere mogelijkheid is jezelf een hoger pensioenbedrag te gunnen of zelfs de pensioenbeleggingen langer te laten renderen, door eerst je gewone beleggingsrekening voor je pensioen te gebruiken. Keuzes en mogelijkheden zijn er genoeg.

Extra disclaimer: De realiteit zal anders uitpakken!

De berekening is gemaakt met vaste gegevens en met de kennis van nu. Wat zeker is dat veel zal veranderen, waardoor de realiteit anders zal uitpakken. De wetgeving, je eigen leven, de rendementen, allemaal onzeker en onvoorspelbaar. Bovendien kan ik ook nog vele nuances maken bij mijn eigen berekening, maar daar gaat het mij nu even niet om.

Belangrijk voor mij is de “gedachte” dat je door slim je pensioenbeleggingen met normale beleggingen, vanuit je belastingvoordeel, te combineren je diverse extra mogelijkheden in je leven kan creëren. Je bewust zijn hiervan is de eerste en misschien wel de belangrijkste stap. Dus mocht je je er in gaan verdiepen, ga er voor! Mogelijk denk je nu dat dit niet het meest leuke is, maar ik weet zeker dat je dit leuk vindt als je weet hoe het werkt en inziet dat je een extra potje van bijna 2 ton kunt creëren door slim te zijn. Zelfs met een gemiddeld salaris in Nederland.

Ik raad je aan om mijn cursus pensioenbeleggen of de cursus pensioenbeleggen speciaal voor ondernemers te volgen, als je daadwerkelijk aan de slag wilt gaan met pensioenbeleggen. Er komt helaas wel wat meer bij kijken dan alleen dit gedachte experiment, maar zoals de berekening hierboven laat zien is dat de investering terugverdiend zal worden.

Leuk om te lezen Robin. Het duurde bij mij wel lang voordat ik begreep wat je bedoelde met optie 2 en optie 3. Was mij niet helemaal duidelijk. Kan aan mij liggen, maar misschien goed om dat nog toe te lichten. Zoals ik het nu begrijp;

Optie 1: Alleen (index)beleggen

Optie 2: Alleen pensioenbeleggen

Optie 3: Pensioenbeleggen. Het belastingvoordeel van 37% gebruik je vervolgens om in te leggen op een (index)belegging buiten de pensioenregeling

Op zich een leuke gedachte. Wel denk ik dat je nog een kanttekening moet zetten bij de 36.000 euro inkomen wanneer je eerder met pensioen gaat. Je gaat er nu vanuit dat je over 40 jaar kan rondkomen van hetzelfde bedrag als vandaag de dag. Los van alle angst rondom de huidige inflatie, is dat inkomen bij een gemiddelde inflatie van 2% per jaar te vergelijken met ongeveer 16.000 op dit moment. Dat zal dus nooit genoeg zijn om dan van rond te komen.

Als je 36.000 inkomen zou doorrekenen naar een bedrag over 40 jaar met 2% inflatie per jaar, heb je tegen die tijd 80.000 euro per jaar nodig om dezelfde koopkracht te behouden. Je zou dan dus geen 4,5 jaar maar slechts 2 jaar eerder kunnen stoppen met werken.

Het is super goed om hier mee bezig te zijn en mensen aan het denken te zetten, dus het is zeker geen verwijt! Maar wel een heel belangrijk punt van aandacht. Thanks voor het delen!

Hi Tim,

Inflatie is in dit gedachteexperiment niet relevant, doordat het in alle scenario’s even hoog is kun je het dus in ieder scenario tegen elkaar wegstrepen.

Inflatie is niet tastbaar en moeilijk te begrijpen/voorspellen, dus hier rekening meehouden in de rekenmodellen maakt het vooral complexer, terwijl ik mijn artikel begrijpelijk probeer te houden.

Tot slot, wat men denk ik niet moet vergeten is dat uberhaupt een goed pensioen hebben al een overwinning is voor de meeste mensen. Die 1,5, 2 of 4,5 jaar zijn allemaal dikke vette bonus voor het feit dat je heel je leven je zaken op orde hebt.