Steeds meer mensen willen tegenwoordig beleggen. De één omdat de rente op spaargeld historisch laag staat. De ander omdat ze flinke winst denken te kunnen maken. Belangrijk is je doel te kennen, waarvoor je wil beleggen. Dit helpt om je keuze te maken in de beleggingsmogelijkheden.

Toen ik zelf begon met beleggen kwam ik erachter dat er veel informatie te vinden is, maar die informatie staat of vol met fouten of is enorm complex. Hierdoor leek het mij een goed idee om een volledige handleiding beleggen voor beginners te maken. Het is de handleiding voor beginnende beleggers om te leren simpel, slim en lui te beleggen.

Als je overweegt te gaan beleggen, neem ik je in deze handleiding van beleggen voor beginners stap-voor-stap mee in je besluitvorming. Als je al weet wat beleggen is, maar je wil een handleiding hoe je kan beginnen? Dan raad ik je aan mijn gratis e-book: Simpel, slim en lui beleggen te downloaden.

Wat is beleggen?

Om te beginnen, wat is de definitie van beleggen? Er zijn vele definities van, maar volgens de Encyclopedie is beleggen het investeren van geld in een zaak met onderliggende waarde, voor een korte of lange periode, met als doel om in de toekomst een financieel positief resultaat te behalen, met behoud van de initiële inleg.

Ik ga hier niet in op speculeren, waarin de psychologische afwegingen van de marktontwikkelingen centraal staan en niet de onderliggende waarden van de beleggingen. In deze blog dus niets over de bitcoin 🙂

Hoe werkt beleggen?

De bedoeling van beleggen is dus dat je geld investeert in een onderliggende waarde en dit op de lange termijn meer waard wordt, waardoor je hiermee rendement (winst) behaald. Over het rendement later meer.

Als je beslist om te gaan beginnen met beleggen zijn er verschillende manieren om dit te doen en kan je ook je geld in verschillende onderliggende waarden investeren.

- Zelf beleggen, je kiest zelf waarin je belegt. Vaak denken mensen dat je hier veel kennis voor nodig hebt. Maar niets is minder waar. Als ik het kan, kan jij het ook. Het is natuurlijk belangrijk om te begrijpen hoe het werkt, maar voorspellen wat de markten gaan doen? Tsja, dat kan ik ook niet. Dit kan gemakkelijk bij partijen als Brand New Day en Meesman*.

- Begeleid beleggen, dit houdt in dat een expert je helpt bij je beleggingen. Dit kan onder andere bij ABN AMRO en ING. Hier lees je meer over begeleid beleggen.

Als jij begrijpt hoe beleggen werkt of bereidt bent om je te verdiepen in hoe beleggen werkt dan kan je net als ik zelf gaan beleggen. Je kiest een partij voor het aan- en verkopen van aandelen, dit noem je een broker, voorbeelden zijn BUX Zero* en DeGiro*. Je kan niet zelf naar de beurs om aandelen te kopen, vandaar het belang om een broker te kiezen. Later meer over het kiezen van een broker.

Waarin kan je beleggen?

Als je besloten hebt om te gaan beleggen, is de volgende stap om te beslissen waarin je gaat beleggen. De meest bekende zijn beleggingen in aandelen, obligaties, vastgoed of grondstoffen (bijv. goud).

Beleggen in aandelen

Wat is een aandeel? Een aandeel is een deel van het eigendom van een bedrijf. Door het kopen van een aandeel, krijgt de koper een aantal rechten bij een bedrijf. Hierdoor heeft het aandeel een bepaalde waarde. Door het kopen van een aandeel, wordt de koper dus mede-eigenaar van het bedrijf. Als het bedrijf waarin jij een aandeel hebt gekocht winst maakt of meer waard wordt, heb je winst gemaakt met jouw belegging.

Beleggen in aandelen kan op twee manieren. De eerste optie om aandelen van individuele bedrijven te kopen. Als jij het idee hebt dat je het juiste bedrijf kan kiezen, dan kan dit veel opleveren.

De tweede optie is om aandelen te kopen van een grote groep bedrijven via een ETF. Dit is naar mijn idee de betere keuze, want zoals ik al eerder zei kan ik niet (zover ik weet) niet de toekomst voorspellen. Dus op deze manier spreid je het risico van je beleggingen.

Wat is een ETF

ETF staat voor Exchange Traded Fund, ook wel indexfonds of indextracker genoemd, is een beleggingsfonds dat op de beurs verhandeld wordt. Het investeringsdoel van een ETF is het zo nauwkeurig mogelijk volgen van een onderliggende beursindex.

Ik hoor je denken, daar snap ik nog geen f*ck van. Door een ETF te kopen, koop je meerdere aandelen tegelijk. Het voordeel van ETF’s kopen is dat je risico spreidt, lage kosten hebt en dat ze een index volgen (zie passief beleggen).

Beleggen in obligaties

Een obligatie is een schuldbekentenis dat men een som geld heeft uitgeleend tegen een vaste looptijd en rente. Bedrijven en de overheid kunnen geld lenen van jou (de belegger), waarvoor jij als belegger rente ontvangt.

Aan het einde is het de bedoeling dat het bedrijf het geleende bedrag terug heeft betaald, hierdoor is het risico wat lager dan bij aandelen. Maar ook bij beleggen in obligaties is er een risico, namelijk dat het bedrijf failliet gaat. Vanwege het feit dat obligaties een lager risico hebben, is het rendement vaak ook lager.

Het verschil tussen actief en passief beleggen

Een actief fonds heeft als doel om het beter te doen dan een bepaalde index (het gewogen gemiddelde) van een markt. Een passief fonds heeft als doel om de index te volgen. Het meest bekend voorbeeld van een Index is de AEX index.

Bij actieve fondsen worden er vaker aandelen aan- en verkocht, waardoor de kans op fouten toeneemt, het risico groter wordt en de kosten hoger zijn.

De meeste bronnen (zoals deze) die je hierover vindt zullen vermelden dat ongeveer 80% van de passieve indexfondsen het beter doen dan actieve fondsen. Daarnaast zijn er ook mensen die zweren bij een gemixt portfolio, bestaande uit actieve en passieve fondsen.

Hier lees je meer over actief vs. passief beleggen. Voor de beginnende belegger is het makkelijkste om passief te beginnen. Je zult geduld moeten tonen voor dikke winsten, maar het is de meest steady en veilige manier van vermogensgroei.

Beleggen in vastgoed

Beleggen in vastgoed kan op verschillende manieren. Je kan een huis kopen en deze gaan verhuren, maar hier hebben we natuurlijk niet allemaal het geld voor.

Om toch te beleggen in vastgoed kan dat via een vastgoedfonds. Dan investeer je via een fonds die meerdere panden in het bezit heeft. Het voordeel is dat zij de kennis hebben. Beleggen in een vastgoedfonds kan via een beursgenoteerd indexfonds, maar er zijn ook vastgoed mogelijkheden via crowdfundingplatformen.

Je kan ook investeren in vastgoedleningen, maar dan profiteer je niet van waardestijgingen. Je krijgt dan alleen een rente vergoeding. Zie bijvoorbeeld crowdrealestate.

Beleggen in grondstoffen (bijvoorbeeld goud)

Beleggen in grondstoffen (goud) is in mijn ogen niet iets voor de beginnende belegger. Het is van belang dat je er verstand van hebt en dat je het risico durft te nemen/ kan veroorloven. In 10 jaar is de prijs van goud wel 34% gestegen, dus als je het risico wil nemen, is dat jouw keuze ;), voor mij is investeren in goud meer speculeren, dan beleggen.

Wanneer beginnen met beleggen?

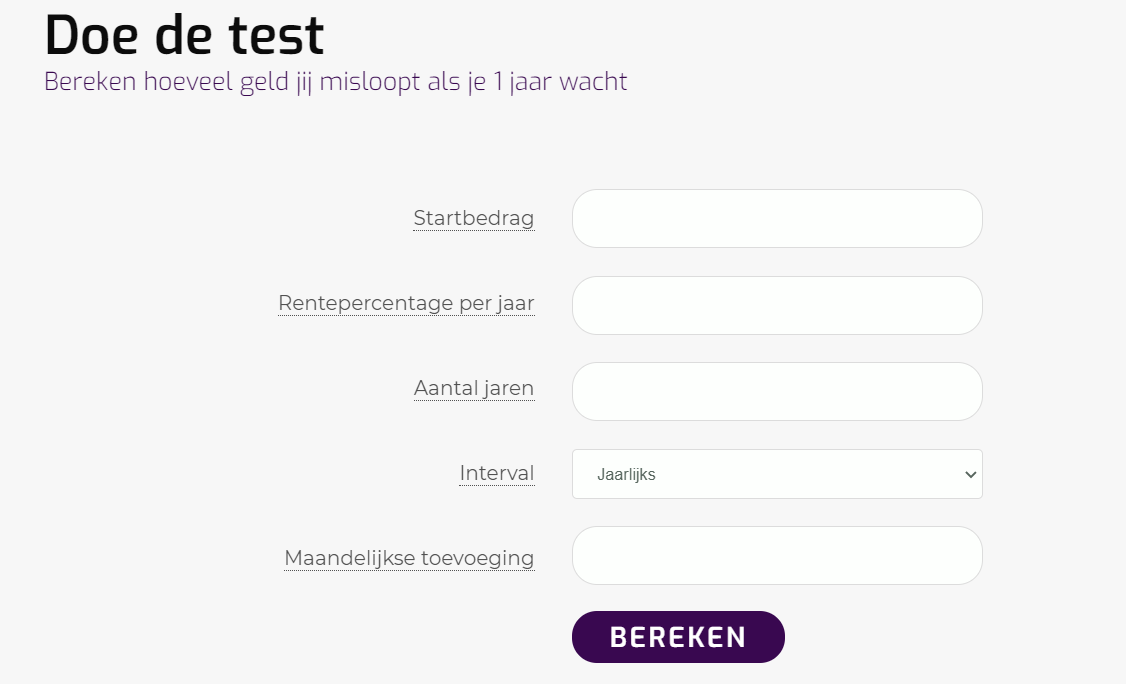

Simpel gezegd, zo vroeg mogelijk! Hoe langer je kan beleggen, hoe meer je kan profiteren van de rendementen. Dit heeft te maken met de kracht van samengestelde interest.

Samengestelde interest, ook wel rente op rente of samengestelde rente genoemd, houdt in dat je ook rente krijgt over de rente die je in de loop der tijd hebt opgebouwd. Dit is anders dan bij enkelvoudige interest, waar je alleen rente krijgt over je inleg en niet over de rente die je hier in de loop der tijd over hebt gekregen. Door te wachten met beleggen loop je geld mis. Hoeveel? Dat kan je berekenen aan de hand van mijn calculator.

Daarnaast levert het niets op om je spaargeld op de bank te laten staan vanwege het rentepercentage dat op 0% staat.

Wil je nog niet beginnen met beleggen? Dan heb ik nog 18 andere tips wat je met je spaargeld kan doen.

De kosten voor beleggen

Er kunnen verschillende kosten bij komen kijken als je gaat beginnen met beleggen. Afhankelijk voor welke partij je kiest, kan je te maken krijgen met de volgende kosten:

- Service- / beheerskosten: deze kosten betaal je vaak alleen als je begeleid gaat beleggen of door een tussenpartij laat beleggen.

- Transactiekosten: bij elke transactie die je doet betaal je (eenmalig, per transactie) kosten. Dit is veelal bij het aankopen, maar kan ook bij verkopen of van beleggingen. Lees de voorwaarden hier goed op na.

- Valutakosten: deze kosten betaal je uiteraard alleen als je in andere valuta, dan de euro gaat beleggen

- Fondskosten (jaarlijks); deze kosten worden gemaakt door de partij die het indexfonds beheert, de kosten worden vaak verrekend met het rendement van het fonds

Welk rendement levert beleggen op?

Het rendement hangt eigenlijk samen met het risico. Over het algemeen geldt, hoe meer risico je neemt, hoe hoger je rendement kan zijn. Daarnaast is het onder andere afhankelijk van waarin je belegt en wat je kosten zijn. Dus het is lastig te zeggen wat beleggen precies gaat opleveren voor je. Het rendement of wat je misloopt door niet te beginnen kan je hier berekenen.

Bij welke broker beginnen met beleggen?

Afhankelijk van hoeveel kennis je hebt en wat jouw doel met beleggen is, is het handig om een broker (beleggingsplatform) te kiezen. Zelf heb ik ooit gekozen voor Brand New day. In de blog indexbeleggen bij BND of Binck Bank lees je meer over mijn toenmalige keuze. Inmiddels ben ik overgestapt naar indexbeleggen bij Meesman.

Ohja, veel mensen hoor ik over beginnen met beleggen via Peaks. Hier lees je waarom ik beleggen bij Peaks geen goed idee vindt voor de beginnende belegger. En mocht je aan BUX Zero denken dan lees je hier mijn BUX Zero review.

Hoe indexbeleggen werkt, waar en hoe ik dat doe lees je hier.

Beleggen voor beginners doe je wat mij betreft niet bij DeGiro*. Deze partij is gericht op gevorderde beleggers die willen handelen in individuele aandelen. Dit is precies iets waar beginners ver van weg moeten blijven 🙂

Bepaal een doel voor je beleggingen

In de inleiding noemde ik al even dat het belangrijk is om te weten wat je doel is met beleggen. Het is van belang om jezelf het volgende af te vragen:

- Ben je van plan om te beleggen voor de korte- of lange termijn?

- Wil je beleggen voor de studie van je kinderen?

- Is je doel om eerder met pensioen te gaan? Er zijn verschillende visies hierop zoals FIRE of HOT.

Als je doel is om te beleggen voor je pensioen raad ik je aan dit artikel te lezen.

Spaargeld beleggen zonder risico

Eerder had ik het over simpel, slim en lui beleggen. Dit doe ik door middel van indexbeleggen. Daarover lees je alles in de indexbeleggen blog of je kan mijn gratis e-book: Simpel, slim en lui beleggen downloaden. Dit is in mijn ogen de #1 manier van beleggen voor beginners.

Duurzaam beleggen voor dummies

Wil jij graag gaan beleggen en impact maken met je geld op de wereld? Dan is duurzaam beleggen misschien wel iets voor jou.

Om ervoor te zorgen dat als je kiest voor duurzaam beleggen, je ook écht duurzaam kan gaan beleggen, ben ik een zoektocht gestart naar duurzame partijen. Want duurzaam gebruiken voor marketing en een laag rendement, daar hou ik niet van ;). Hier kan je de vergelijking vinden tussen Triodos en ASN Bank.

Succes! Als je nog vragen hebt, kan je mij altijd even een DM sturen op Instagram @despaarpodcast

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur. Ik heb uiteengezet hoe ik mijn spaargeld investeer en welke overwegingen ik daarbij maak. Al mijn bronnen staan vermeld. Informatie op mijn site is bedoeld ter kennisgeving. Ik heb zelfs in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een asterisk* achter de link.